ゴールドカードが持てる年収の目安はある?審査のポイントも解説

ゴールドカードは、一般カードに比べて特典やサービスが充実しており、ステータス性の高いクレジットカードです。将来的にプラチナカードを目指すステップとしても人気があります。しかし、保有するためにはある程度の年収が必要なのではないか?と思う方もいるようです。

実際には、年収だけでなく、勤続年数や信用情報など、さまざまな項目を総合的に見て審査が行われます。明確な年収基準は公開されていないものの、一定の傾向やポイントを押さえることで、審査通過の可能性を高めることができます。

この記事では、ゴールドカードを持つためのポイントや、自分に合ったカードの選び方についてわかりやすく解説します。

目次

- ・ゴールドカードとは?

- ・ゴールドカードがマッチする年収の目安とは?

- ・ゴールドカードを申し込める条件

・満18歳以上であること

・安定した継続収入があること

- ・ゴールドカードの審査のポイント

・属性情報

・信用情報 - ・ゴールドカードの審査でマイナス評価につながりやすいもの

・短期間に複数のクレジットカードに申し込んでいる

・借入額やローン残額が大きい

・申告内容に嘘や入力ミスがあった

・在籍確認がとれなかった - ・ゴールドカードを申し込む方法

・自分で申し込む

・クレジットカード会社から招待を受ける - ・ゴールドカードを選ぶポイント

・ステータス

・付帯する特典やサービス、保険

・年会費とサービスのバランス

・カード利用可能枠

・ポイントの貯め方や使い方

- ・ビジネス利用ならハイステータスなカードがおすすめ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネスプレミアムカードの特徴 - ・ビジネスを後押しするハイステータスカードを選ぼう

ゴールドカードとは?

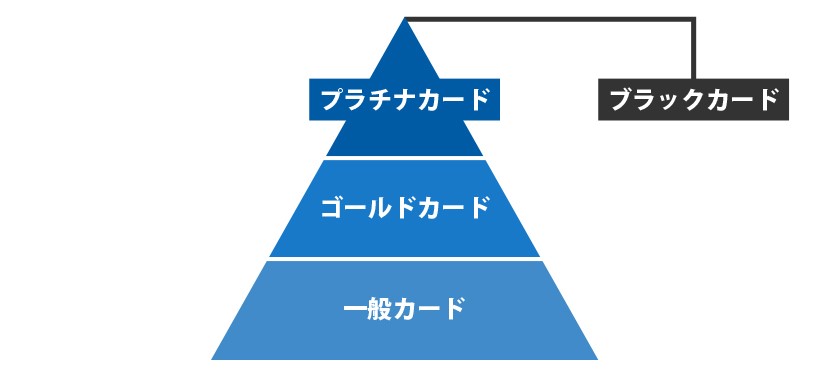

一般的にクレジットカードには、「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」といったランクがあります。これは、そのカードのステータスの高さや付帯するサービスの充実度を示すものです。

一般カード<ゴールドカード<プラチナカード<ブラックカードの順にステータスが高くなり、付帯サービスも充実したカードになります。

■クレジットカードのランク

なお、ゴールドカードは、一般カードよりワンランク上の位置づけで、一般カードに比べて付帯するサービスが充実し、社会的信用も高いカードです。その分、年会費は一般カードに比べれば高めとなっています。

一般カードには年会費無料のものもありますが、ゴールドカードに年会費無料のものはほぼありません。

それぞれのカードの主な違いは以下の通りです。

■ゴールドカードと一般カードの主な違い

| 項目 | ゴールドカード (一般カードと比較した場合) |

一般カード (ゴールドカードと比較した場合) |

|---|---|---|

| 年会費 | カード会社により異なり、数千円〜数万円程度が一般的 | 無料のものが多い |

| 特典・優待 | 空港ラウンジ利用や旅行保険など、特典が充実 | 最低限のサービスにとどまることが多い |

| 保険 | 補償の対象が広く、補償額も高め | 補償内容が限定的で、補償額も低め |

| ポイント換算率 | 利用状況に応じた優遇(ポイントアップなど)あり | 一般的な換算率 |

なお、ダイナースクラブのクレジットカードは、ブランド自体がハイステータスであるため、ステータスカードということができます。

ゴールドカードがマッチする年収の目安とは?

ゴールドカードを持つには、安定した継続収入が求められます。

ただし、「年収◯◯◯万円以上」といった明確な基準は、カード会社からは公開されていません。クレジットカードの審査は、年収だけでなく、勤続年数や雇用形態、信用情報など、複数の要素を総合的に判断して行われています。

そのため、たとえ年収が高くても、借入が多かったり、支払いの遅延があったりする場合は、審査に通らない可能性があります。一方で、年収がそれほど高くなくても、安定した収入があり、信用情報に問題がなければ審査に通るケースもあり得るのです。

ゴールドカードを申し込める条件

ゴールドカードの申し込みには、特別に厳しい条件が課されているわけではありません。多くのカード会社では、次の2つが基本的な申し込み条件とされています。

満18歳以上であること

ゴールドカードに限らずクレジットカードを申し込むには、原則として満18歳以上であることが求められます。ただし、カード会社によっては、20歳以上や25歳以上など、より高い年齢制限を設けている場合もあります。

なお、18歳以上であっても、高校生は申し込み対象外とされるのが一般的です。事前に各カード会社の条件を確認しておきましょう。

安定した継続収入があること

年齢と同じく、ゴールドカードに限らずクレジットカードを申し込むには、安定した継続収入が求められます。専業主婦・主夫など、自身に収入がない方でも申し込めるカードはありますが、多くの場合、世帯に安定した継続収入があることが条件です。

なお、「年収◯◯◯万円以上」など、明確な年収基準を公開しているカード会社はありません。

ゴールドカードの審査のポイント

ゴールドカードの審査基準は一般に公開されていませんが、カード会社では主に「返済能力」に着目していると考えられます。どのカード会社でも重視されるポイントに大きな違いはなく、次に挙げる申込者の「属性情報」や「信用情報」といった要素が参考にされているようです。

属性情報

属性情報とは、本人および家族に関する情報です。年収や勤務先、勤続年数、雇用形態、居住年数などが該当します。

基本的には、勤続年数や居住年数は長いほど「収入が安定している」と判断され、高評価につながりやすくなります。

信用情報

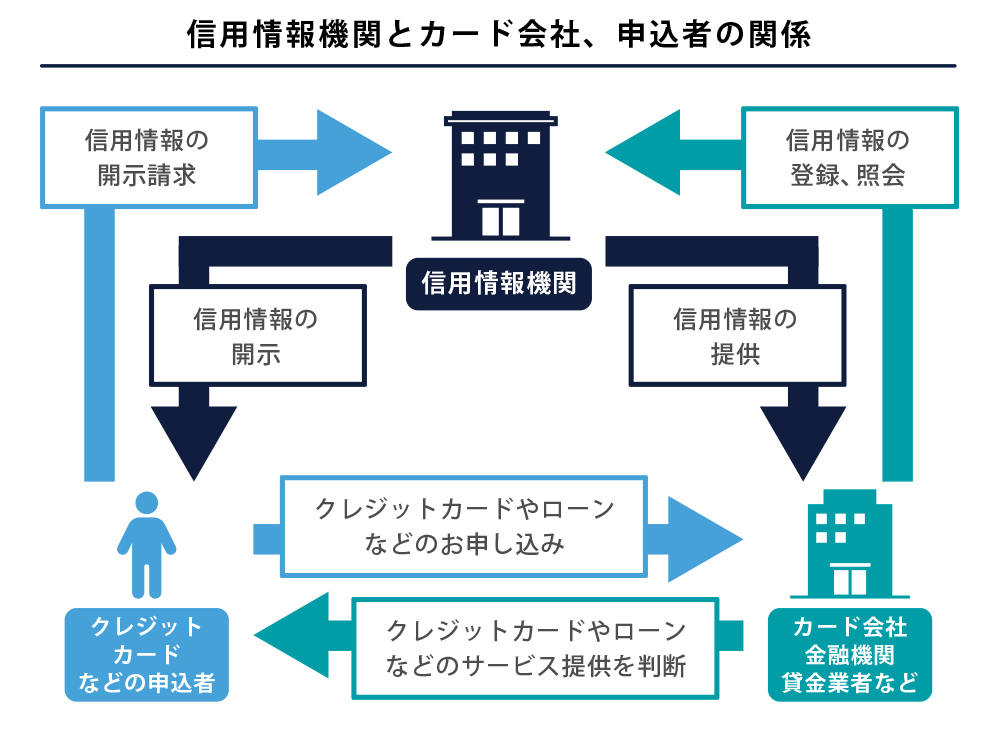

信用情報は、過去のクレジットカードやローンの取引履歴にもとづいた客観的な記録です。契約内容や支払状況、借入金額、件数、返済遅延の有無などが含まれます。

カード会社は、「CIC(シー・アイ・シー)」などの信用情報機関を通じてこれらの情報を確認するため、延滞や借入過多といった情報は、審査においてマイナス要素となる可能性があるとされています。

ゴールドカードの審査でマイナス評価につながりやすいもの

ゴールドカードの審査では、一般的に、次の4つの要素がマイナス評価につながるといわれています。必ず審査に落ちるわけではありませんが、できる限り避けたいポイントといえるでしょう。

短期間に複数のクレジットカードに申し込んでいる

カード会社は、信用情報機関への照会履歴を確認できる仕組みになっています。

短期間に複数のカードやローンを申し込んでいる場合、「資金に困っているのでは?」と判断されることがあり、返済能力に不安を抱かれる原因となる可能性があります。

複数のクレジットカードを申し込みたい場合は、照会履歴がリセットされる6ヵ月ほど期間を空けてからにしましょう。

借入額やローン残額が大きい

年収に対して借入額や残高が多いと、返済の負担が大きいとみなされ、審査でマイナスに評価される可能性があります。対象となるのは住宅ローンや自動車ローンに限らず、スマートフォンの分割払いなども含まれます。

借り入れが多い場合は、一部のローンを完済するなどで借入残高や総額を減らした上で、申し込むのがおすすめです。

申告内容に嘘や入力ミスがあった

年収や勤続年数などを実際より多く申告するなど、事実と異なる内容を記入した場合は、審査に通らない可能性が非常に高くなります。また、うっかりミスで年収の桁を間違えるなどした場合も、意図的な虚偽と見なされる可能性があります。

申し込み前には、入力内容をよく確認することが大切です。

在籍確認がとれなかった

カード会社によっては、申込時に勤務先への在籍確認を行うケースがあります。

本人が電話に出る必要はありませんが、職場の誰かが「在籍している」と答えられなければ、勤務実態が不明と判断される可能性があります。

勤務先の電話番号などの入力間違いには、くれぐれも注意が必要です。

ゴールドカードを申し込む方法

ゴールドカードの申し込み方法には、自分から申し込むケースと、カード会社からの招待(インビテーション)によって申し込むケースの2通りがあります。

どちらも審査はありますが、申し込み方によって流れや準備が少し異なることがあります。

自分で申し込む

ゴールドカードは、新規で申し込むこともできますし、すでに所有している一般カードからランクアップを申請することも可能です。

もし審査に通らなかった場合でも、年収を上げたり、勤続年数を伸ばしたりするなど、返済能力や信用力を高めることで、再度の申し込みをして通過する可能性もあります。また、普段から返済遅延を起こさない、借入金額を整理するなど、信用情報を良好に保つことも大切です。

クレジットカード会社から招待を受ける

一般カードで利用実績を積むと、クレジットカード会社からゴールドカードへの招待(インビテーション)が届くことがあります。

カード会社からの招待とはいえ、ゴールドカードの発行を保証するものではありません。審査では通常と同様に信用情報や返済能力が確認されます。しかし、招待が届いているということ自体が、ある程度の信用があると評価されている証とも考えられます。

ゴールドカードを選ぶポイント

ゴールドカードと一口にいっても、そのサービス内容やステータス性、年会費などはカードごとに大きく異なります。そのため、複数のカードを比較した上で、自分のライフスタイルや目的に合った1枚を選ぶことが大切です。

また、ダイナースクラブのように、「ゴールドカード」という名称がなくても、同ランク以上のサービスや特典が付帯しているハイステータスなカードも存在します。そうしたカードも選択肢に入れて検討することも大切です。

ここでは、ゴールドカードや、同ランクに相当するカードを選ぶ際の主な比較ポイントを解説します。

ステータス

クレジットカードのステータスは、カードに与えられる社会的な信用や評価を示す指標です。

ランクが高いカードや、認知度の高い国際ブランドが発行するカードは、特にステータス性が高い傾向があります。「ダイナースクラブ」など、ステータスが高いカードを選べば、社会的な信用につながるメリットがあります。

カードを名刺代わりとして活用したい方や、信頼性を重視するビジネスパーソンにとっては、ステータス性の高いゴールドカードを選ぶことがひとつの基準になるでしょう。

付帯する特典やサービス、保険

旅行好きの方には、空港ラウンジサービスがあるカードが便利ですし、買い物を頻繁にする方には、ショッピング保険が充実しているカードが向いています。

このように、日常生活やライフスタイルに合った特典・サービス・保険が付帯しているかどうかを確認することが、ゴールドカード選びにおいて大切です。

年会費とサービスのバランス

一般的に、年会費が高いゴールドカードほど、補償や特典が手厚くなる傾向があります。ただし、年会費が安くても必要なサービスが不足していれば、実用性は低く、保有する意味がありません。

年会費とサービス内容のバランスが取れているかを確認し、自分にとってコストパフォーマンスの高いゴールドカードを選びましょう。

カード利用可能枠

カードによっては「利用可能枠100万円まで」といった利用上限が設けられています。高額な出費が想定される場合には、利用可能枠がどの程度かも重要なポイントです。

ダイナースクラブのように、一律の上限を設けず、利用者別に利用可能枠を設定しているカードもあるため、柔軟な利用を重視する方はその点もチェックしておきましょう。

ポイントの貯め方や使い方

クレジットカードのポイントプラグラムは、クレジットカード会社によって異なります。

たとえば、「100円の利用につき1ポイント」「ポイントの交換先が豊富」など、サービスに差があります。

自分がよく利用するサービスや欲しい商品に交換しやすいポイントプログラムかどうかを基準に、使い勝手の良いゴールドカードを選ぶのがおすすめです。

ビジネス利用ならハイステータスなカードがおすすめ

ビジネス用途でクレジットカードを利用する場合は、社会的信用の高さや、ビジネスシーンで役立つサービスが備わっていることが重要なポイントとなります。

その点で、ゴールドカードは一般カードよりもステータス性や付帯サービスが充実しているため、ビジネス用途に適しているといえるでしょう。また、ゴールドカードと同等、もしくはそれ以上のスペックを備えたハイステータスカードを選ぶことで、より幅広いメリットを享受できる可能性があります。

ダイナースクラブのビジネスカードは、レストランの優待利用や国内外1,700ヵ所以上の空港ラウンジが利用可能なラウンジサービス、ゴルフサービスが付帯するなど、一般的なゴールドカードと同等以上のスペックが魅力です。社会的信用につながるハイステータスに加え、一律の制限のない利用可能枠、有効期限のないポイントプログラムなど、充実のサービスでビジネスを後押しします。

ここでは、法人・個人事業主向けの法人カード「ダイナースクラブ ビジネスカード」と、さらにランクが上の「ダイナースクラブ ビジネスプレミアムカード」、それぞれの特徴をご紹介します。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

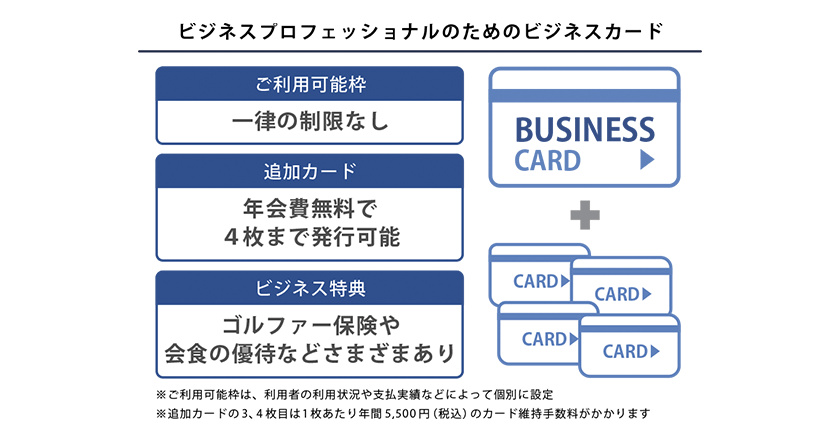

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネスプレミアムカードの特徴

ダイナースクラブ ビジネスプレミアムカードは、個人事業主・法人経営者向けのビジネス専用カードです。

ダイナースクラブ ビジネスカードでご提供しているサービスが利用可能なほか、ダイナースクラブ ビジネスプレミアムカードだけの特典としては、以下のようなものがあります。

・24時間対応のコンシェルジュ

2名様以上のご利用で1名様分のコース料金が無料になるサービス「プレミアム エグゼクティブ ダイニング」で、プレミアムカード会員様だけが利用できる、高級レストランを多数ご利用いただけます。

・プライベートラウンジの利用

銀座の中心部に位置する「ダイナースクラブ 銀座プレミアムラウンジ」「ダイナースクラブ 大阪梅田プレミアムラウンジ」をご用意しており、ラウンジ内でコンシェルジュサービスがご利用いただけます。

・プライオリティ・パスの利用が可能

国内外1,700ヵ所以上の空港VIPラウンジに入場できるプライオリティ・パスが利用でき、混雑を避けて安全に移動できます。

■ダイナースクラブ ビジネスプレミアムカードの主な特徴

| 入会条件 | 非公開 |

|---|---|

| 年会費 | 基本会員 165,000円(税込) |

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 海外旅行傷害保険 | 基本会員、追加会員:最高補償額1億円(自動付帯) |

| 国内旅行傷害保険 | 基本会員、追加会員:最高補償額1億円(自動付帯) |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:なし |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

| ご利用可能枠 | 一律の制限なし ※ご利用可能枠は、会員お一人様ごとのご利用状況やお支払い実績などによって個別に設定しています。 |

※2026年3月時点

ビジネスを後押しするハイステータスカードを選ぼう

一般的に、ゴールドカードの主な申込条件は、年齢と安定した継続収入があることといわれており、「年収がいくら以上」といった基準は公開されていません。

申込後の審査では、年収を含めた属性情報と支払遅延の履歴などの信用情報が確認され、総合的に判断されるので、収入額に不安があってもゴールドカードを持てる可能性はあります。

ゴールドカードはステータス性が高めでビジネスでの利用にも向いていますが、ゴールドカードと同等かそれ以上のスペックを備えたハイステータスカードも存在します。

ダイナースクラブのビジネスカードは、ブランド自身の信頼の高さと充実した付帯サービスを備え、ビジネスを強力に後押しするハイステータスカードです。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2025年12月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事