勘定科目とは?種類や仕訳でのルール、記帳方法を解説

事業者は、個人・法人に関わらず、自身が選んだ確定申告方式に合った方法で、日々の取引を正しく記録する必要があります。その際に用いるのが、「勘定科目」です。取引の内容を勘定科目ごとに分類し、帳簿に記載していきます。

この記事では、勘定科目の基本的な考え方や主な種類、記帳時のルール、実際の記帳方法についてわかりやすく解説します。

目次

- ・勘定科目とは?

- ・勘定科目を使う主な目的

・経営状態を把握するため

・決算書を作成するため

・税金の計算をするため - ・勘定科目の種類

- ・主な勘定科目一覧

・資産

・負債

・純資産

・収益

・費用 - ・勘定科目の使用に関するルール

・一般的な勘定科目を使用する

・一度決めた勘定科目は変更しない - ・勘定科目を使った取引の記帳方法

・現金で10万円を売り上げた場合の仕訳例

・現金でプリンターのインク代5,000円を支払った場合の仕訳例

・取引先から売掛金20万円が普通預金口座に振り込まれた場合の仕訳例 - ・会計事務負担を減らすには法人カードが役立つ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネス・アカウントカードの特徴 - ・法人カードを活用して記帳の手間を軽減しよう

勘定科目とは?

勘定科目とは、取引の内容を分類して記録するための使われる「見出し」や「ラベル」のようなものです。「なぜ入金があったのか」「何に使ったのか」といった取引の中身を明確にする役割を持っています。

企業や個人事業主は、事業上のお金の流れ、すなわち「取引」をすべて帳簿に記録しておかなくてはなりません。取引の内容に応じて適切な勘定科目を使い分けることで、お金がどこから入り、何に使われたのかを正確に把握できるようになります。

勘定科目を使う主な目的

勘定科目は、取引の内容をその性質に応じて分類し、正確に記録するために欠かせないものです。勘定科目を使う主な目的は、以下の3つに整理できます。

経営状態を把握するため

勘定科目を使って取引を分類して記帳することで、何にどれくらいの費用がかかっているのか、どのくらいの収入が見込めるのかといった経営状況を把握しやすくなります。現状を正しく把握できるようになることで、収益改善に向けた課題の洗い出しにもつながります。

決算書を作成するため

企業は決算時に「貸借対照表(B/S)」や「損益計算書(P/L)」といった財務諸表の作成が必要になります。個人事業主も、確定申告の際に、青色申告決算書や収支内訳書の提出が求められます。これらの書類を正しく作成するためには、日頃から適切な勘定科目を使って取引を記録しておくことが重要です。

税金の計算をするため

事業に関わる税金には、事業税や固定資産税、自動車税などがあります。これらは「租税公課」という勘定科目を使って記録します。企業や個人事業主が1年間の正確な利益を算出するためには、この租税公課を含め、勘定項目ごとに金額をきちんと集計しなければなりません。

勘定科目の種類

勘定科目はその性質によって大きく「資産」「負債」「純資産」「収益」「費用」の5つのグループに分類されます。決算書では、資産・負債・純資産は「貸借対照表」に、収益・費用は「損益計算書」に表示され、会社や事業の財務状況や経営成績を示す指標となります。

■勘定科目の5つのグループ

| グループ | 概要 | 決算書での扱い |

|---|---|---|

| 資産 | 現金や不動産、有価証券、商品、権利など、会社が保有する経済的価値があるもの | 貸借対照表に表示される |

| 負債 | 借入金や買掛金など、会社が外部に対して支払う義務を負うもの | |

| 純資産 | 資本金など事業の元手になる資金 | |

| 収益 | 売上など、事業活動によって得られた収入全般 | 損益計算書に表示される |

| 費用 | 事業を行うためにかかった支出全般 |

主な勘定科目一覧

勘定科目には多くの種類がありますが、日々の記帳で頻繁に使うものは大まかに決まっています。ここでは、グループごとに代表的な勘定科目を紹介します。

資産

資産とは、会社が保有し、将来的に経済的利益をもたらすと考えられるものです。資産に分類される勘定科目としては、以下のようなものがあります。

■資産に分類される主な勘定科目

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 流動資産 | 現金 | 会社で保有している現金 |

| 預金 | 金融機関に預けているお金。「普通預金」「当座預金」「定期預金」などに分ける場合もある | |

| 売掛金 | 商品・サービスを販売し、後日受け取りが約束された代金 | |

| 商品 | 将来販売される予定の商品 | |

| 固定資産 | 建物 | 店舗や工場、ビル、事務所、倉庫など事業のために会社が保有する建物 |

| 車両運搬具 | 自動車、二輪車などの事業で使用する車両 | |

| 土地 | 店舗や工場、農園など、事業目的で取得した土地 | |

| 機械装置 | 製造設備、重機などの装置類 | |

| ソフトウェア | 自社で開発、または購入したソフトウェア | |

| 繰延資産 | 開業費 | 開業に伴い発生した費用のうち、効果が将来に及ぶもの |

| 株式交付費 | 株式発行に従い発生した費用 |

流動資産、固定資産、繰延資産は、いずれも貸借対照表上の区分です。流動資産とは1年以内に現金化・費用化できるものです。また、固定資産は1年を超えて保有・使用するものや現金化に時間がかかるものを指し、繰延資産はすでに支払った費用のうち、その効果が1年以上に及ぶものが該当します。

このように区分ごとに整理することで、企業の財政状態がより正確に把握できるようになるでしょう。

負債

負債とは、会社が外部に対して支払う義務を負うことです。決算日から起算して1年以内に返済・支払が必要な「流動負債」と、返済期日が1年を超える「固定負債」の2つに分類されます。

■負債に分類される主な勘定科目

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 流動負債 | 買掛金 | 商品や原材料を仕入れ、後日支払うことを約束したもの |

| 未払金 | 仕入れ以外で物・サービスを購入し、まだ対価を支払っていないもの。クレジットカードで決済した際の仕訳などに使用 | |

| 預かり金 | 社会保険料や源泉徴収税など、会社が従業員などから一時的に預かり、後日本人に代わって支払う代金 | |

| 短期借入金 | 決算の翌日から1年以内に返済期限が到来する借入金 | |

| 固定負債 | 長期借入金 | 決算の翌日から1年を超えて返済期限が到来する借入金 |

純資産

純資産とは、事業の元手になる自己資金のことです。会社にとっては、資本金などの返済義務のない資金が該当します。また、個人事業主の場合は、事業用とプライベート用のお金のやりとりに関する勘定科目も、純資産に分類されます。

■純資産に分類される主な勘定科目

| 勘定項目 | 内容 |

|---|---|

| 資本金 | 会社の設立のために用意した自己資金、株主が会社に対して出資した資金。パソコンや車、不動産といった現物出資も含まれる |

| 資本準備金 | 出資された資金のうち、資本金に計上しなかったもの |

| 自己株式 | 会社が保有している自社株式 |

| 事業主貸 | 個人事業主が、事業資金をプライベートで使用した場合に用いる勘定科目 |

| 事業主借 | 個人事業主が、プライベートのお金を事業資金として使った場合に用いる勘定科目 |

収益

収益とは、商品・サービスの販売をはじめとする、事業活動によって得られた収入全般のことです。本業による収入は「売上」、本業以外からの収入は「営業外収益」、営業活動以外からの収入は「特別利益」に区分されます。

■収益に分類される主な勘定科目

| 区分 | 勘定項目 | 内容 | |

|---|---|---|---|

| 営業収益 | 売上 | 商品・サービスの販売など、本業の事業で得られる収益 | |

| 売上原価 | 仕入 | 商品や原材料を仕入れた際の代金 | |

| 期首商品棚卸高 | 前期の棚卸で在庫として残っている商品 | ||

| 期末商品棚卸高 | 期末時点で在庫になっている商品(翌期へ繰り越し) | ||

| 営業外収益 | 受取利息 | 預金利息や貸付金の利子など | |

| 受取配当金 | 株式などの配当金 | ||

| 営業外雑収入 | 本業以外からの収益で、ほかの勘定科目にあてはまらないもの | ||

| 特別利益 | 固定資産売却益 | 保有する固定資産を帳簿価格より高く売却したことによる利益 | |

| 有価証券売却益 | 保有する有価証券を帳簿価格より高く売却したことによる利益 | ||

費用

費用とは、収益を得るために事業を行う過程で発生する支出のことで、事業運営に必要なコストとも言い換えられます。損益計算書(P/L)では、「売上原価」、「販売費及び一般管理費」、「営業外費用」、「特別損失」の4つに分けて記載されます。

■費用に分類される主な勘定科目

| 区分 | 勘定項目 | 内容 |

|---|---|---|

| 営業費用 | 地代家賃 | オフィスや店舗、駐車場などの賃料 |

| 水道光熱費 | 水道や電気、ガスなどの料金 | |

| 消耗品費 | 取得価額10万円以下、または耐用年数1年未満の物品の購入費 | |

| 広告宣伝費 | 事業の宣伝にかかった費用 | |

| 旅費交通費 | 交通費や宿泊費など、移動にかかる費用 | |

| 接待交際費 | 得意先との会食や贈答などにかかる費用 | |

| 新聞図書費 | 新聞や雑誌、書籍の購入費 | |

| 通信費 | インターネット回線代、スマートフォン料金などの通信にかかる費用 | |

| 人件費 | 従業員への給与、賞与など | |

| 租税公課 | 国や地方に納める税金および国や地方公共団体から課せられる賦課金 | |

| 減価償却費 | 一定の価格以上で購入した資産を、数年に分けて費用に計上する際に使用する勘定科目 | |

| 営業外費用 | 支払利息 | 借入金の利息 |

| 雑損失 | 営業活動以外で発生した小規模な損失 | |

| 特別損失 | 固定資産売却損 | 保有する固定資産を帳簿価格より低く売却したことによる損失 |

| 有価証券売却損 | 保有する有価証券を帳簿価格より低く売却したことによる損失 |

勘定科目の使用に関するルール

勘定科目は、「この取引では必ずこの勘定科目を使う」といった厳密な決まりがあるわけではなく、どの科目を用いるかは、事業者がある程度自由に決められます。ただし、適切に帳簿を作成するためには、以下のようにいくつか意識すべき基本ルールがあります。

一般的な勘定科目を使用する

勘定科目は、原則として、一般的に使われている標準的な勘定科目を使用するのが基本です。これによって、第三者が帳簿を見たときにも内容が理解しやすくなり、税務調査などの際にも説明しやすくなります。

そのうえで、ライターであれば「取材費」のように、会社・事業者の業務内容や取引の実態に合わせた勘定科目を設定することも可能です。

ただし、独自の勘定科目を設定する場合は、業界特有の専門用語や抽象的な名称は避け、第三者が見てもひと目で取引内容がわかる名称にしましょう。

一度決めた勘定科目は変更しない

勘定科目は、事業者がある程度自由に設定できますが、一度決めたら原則として継続して使い続ける必要があります。毎年バラバラの勘定科目を使っていると、前年との比較ができなくなり、経営状況の把握が難しくなるためです。

たとえば、昨年は「車両費」として仕訳した社用車の修理代を、今年は「修理費」として処理すると、費用の内訳が正しく比較できなくなってしまいます。そのため、このような勘定科目の変更は原則NGと考えましょう。

勘定科目を使った取引の記帳方法

勘定科目を使って取引を記録する方法は、確定申告を行う方式によって異なります。青色申告の場合、原則としてすべての取引を「借方」と「貸方」に分けて記録する「複式簿記方式」で記帳していきます。青色申告とは、帳簿を備え付けて正しく記帳・申告することで、税制上の優遇が受けられる申告方式です。

複式簿記では、1つの取引を「原因」と「結果」の2つの側面からとらえ、必ず「借方」と「貸方」の両方に記載します。どの勘定科目に分類されるかによって、「増えたとき」「減ったとき」に、借方と貸方のどちらに記入するかが決まっています。

■複式簿記における勘定科目の記載ルール

| 勘定項目の種類 | 増えたとき | 減ったとき |

|---|---|---|

| 資産 | 借方 | 貸方 |

| 負債 | 貸方 | 借方 |

| 純資産 | 貸方 | 借方 |

| 収益 | 貸方 | 借方 |

| 費用 | 借方 | 貸方 |

これらのルールを踏まえたうえで、実際の取引をどのように仕訳するのか、具体的な仕訳例をご紹介します。

現金で10万円を売り上げた場合の仕訳例

商品・サービスの代金として現金10万円を受け取った場合は、次のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100,000 | 売上 | 100,000 |

売上が10万円発生し、それにともない、現金資産が10万円増えたことを示しています。

現金でプリンターのインク代5,000円を支払った場合の仕訳例

現金でプリンターのインク代5,000円を支払った場合は、「消耗品費」の勘定科目を使って、次のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 5,000 | 現金 | 5,000 |

消耗品費という費用が5,000円発生し、それにともない、現金資産が5,000円減ったことを表しています。

取引先から売掛金20万円が普通預金口座に振り込まれた場合の仕訳例

掛取引で販売していた商品・サービスの支払期日が来て、取引先から代金20万円が普通預金口座に振り込まれた場合は、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 200,000 | 売掛金 | 200,000 |

売掛金という資産が20万円減少し、それと引き換えに普通預金が20万円増えたことを表しています。

会計事務負担を減らすには法人カードが役立つ

事業者は、日々の取引を勘定科目ごとに記帳する必要があります。こうした会計事務は、専業の経理担当者がいない個人事業主にとって、大きな負担になりがちです。その負担を軽減する方法として、法人カードを活用し、仕入れや費用の支払いを一本化することが挙げられます。法人カードの利用明細を確認すれば、いつ、どこで、何に支払ったのかを把握しやすくなります。

さらに、会計ソフトと連携して利用履歴を自動で取り込めば、記帳の手間を省けるだけでなく、経費の計上漏れ防止にもつながるでしょう。

法人カードにはさまざまなものがありますが、ビジネス利用に特化したカードであることを考えると、ステータス性の高さと充実した付帯サービスを備えたダイナースクラブのカードがおすすめです。ダイナースクラブの法人カード「ダイナースクラブ ビジネスカード」と、経費決済専用カード「ダイナースクラブ ビジネス・アカウントカード」の特徴をご紹介しましょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

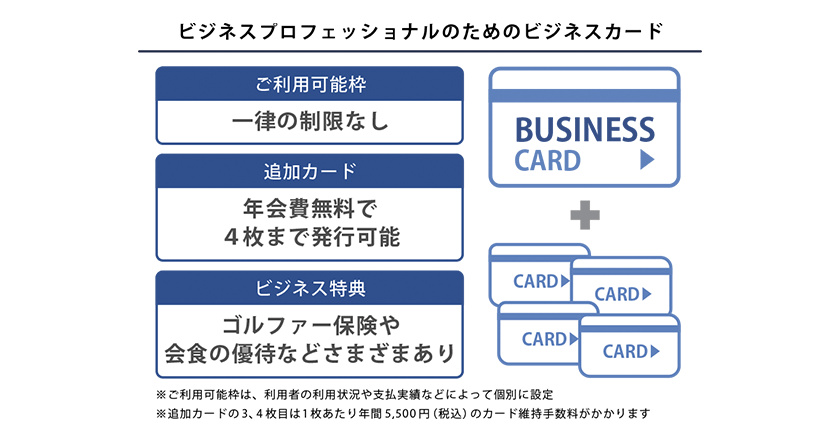

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

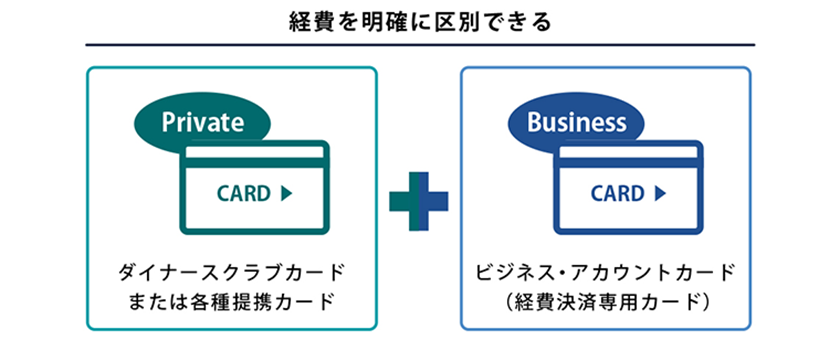

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

| 年間手数料 | 11,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| ETCカード | カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで ※年会費・カード発行手数料無料 |

| ポイント有効期 | なし |

| 保険 | 本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

法人カードを活用して記帳の手間を軽減しよう

個人事業主や法人は、日々の取引を勘定科目ごとに正しく記録しておかなければなりません。勘定科目にはさまざまな種類があるため、まずは自分の事業に関係ある科目を把握しておくことが大切です。

そのうえで、法人カードを作って仕入費や経費の支払いを一本化し、会計ソフトと連携しておけば、利用履歴の自動取り込みから記帳までをスムーズに行えます。これにより、記帳の手間が省けるだけでなく、計上漏れの防止にもつながるでしょう。

法人カードの中でも、ダイナースクラブのカードは、高いステータス性と充実した付帯サービスを備え、ビジネスを力強く後押しする1枚です。日々の会計業務を効率化するなど、ビジネスをサポートするダイナースクラブのカードを、ぜひお手元に。

※本記事の内容は、2026年3月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事