減価償却とは?減価償却費の計算方法もわかりやすく解説

ここでは、減価償却の概要と会計処理や計算方法、減価償却の特例などについて解説します。

<目次>

減価償却とは?

たとえば、新車の普通自動車を社用車として300万円で購入した場合、購入した年に300万円すべてを経費とするのではなく、「1年目50万円」、「2年目50万円」というように、数年間に分けて少しずつ経費にします。

車や設備、機械などの固定資産は、長期間にわたって使用するもので、その価値は経年劣化によって年々減少するため、下がった価値の金額分をその年の費用として計上するのが減価償却の考え方です。減価償却を行うことで、各固定資産の現在の価値や、購入時からどれだけ価値が落ちているかなども簡単に把握することができます。

減価償却の対象となるもの

固定資産でも、業務に使用していないもの、取得価額が一定額未満のもの、時間の経過によって価値が減少しないものは、減価償却の対象になりません。たとえば、土地や絵画、骨とう品、棚卸資産、借用権などは、減価償却の対象外です。

減価償却資産には、形のある「有形固定資産」と形のない「無形固定資産」があります。加えて、家畜や樹木などの「生物」も減価償却資産になります。

■減価償却資産の種類

| 有形固定資産 | 建物、工場、車、機械装置、器具備品など |

|---|---|

| 無形固定資産 | ソフトウェア、特許権、商標権、意匠権など |

| 生物 | 牛や馬などの家畜、果樹などの樹木 |

減価償却の方法と耐用年数

耐用年数とは、減価償却の対象となる資産を使用できる期間のことです。減価償却資産は、その一つひとつに国が定めた固定資産を使える期間「法定耐用年数」が設定されています。実際には、この期間を越えて資産を使っても問題ありませんが、減価償却では、この法定耐用年数を使って計算します。

■主な固定資産の法定耐用年数

| 対象物 | 耐用年数(年) | ||

|---|---|---|---|

| 建物 | 木造・合成樹脂造のもの | 事務所用 | 24 |

| 店舗用・住宅用 | 22 | ||

| 飲食店用 | 20 | ||

| 旅館用・ホテル用・病院用・車庫用 | 17 | ||

| 工場用・倉庫用 | 15 | ||

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造のもの | 事務所用 | 50 | |

| 飲食店用(延べ面積のうちに占める木造内装部分の面積が30%を超えるもの) | 34 | ||

| 店舗用・病院用 | 39 | ||

| 車庫用 | 38 | ||

| 工場用・倉庫用(一般用) | 38 | ||

| 建物付属設備 | アーケード・日よけ設備 | 主として金属のもの | 15 |

| そのほかのもの | 8 | ||

| 電気設備(照明含む) | 蓄電池電源設備 | 6 | |

| そのほかのもの | 15 | ||

| 一般車両(運送事業やレンタカー業を除く) | 自動車(2輪・3輪自動車を除く) | 軽自動車 | 4 |

| 貨物自動車(ダンプ式) | 4 | ||

| 貨物自動車(そのほか) | 5 | ||

| その他の自動車 | 6 | ||

| 家具・家電・電気機器 | 事務机、事務椅子、キャビネット | 主として金属製のもの | 15 |

| そのほかのもの | 8 | ||

| 陳列棚、陳列ケース | 冷凍機付・冷蔵機付のもの | 6 | |

| そのほかのもの | 8 | ||

| 冷房用・暖房用機器 | 6 | ||

| 事務機器・通信機器 | パソコン | 4 | |

| コピー機 | 5 | ||

減価償却の会計処理

減価償却の仕訳方法には、減価償却した分を固定資産の金額から直接差し引く「直接法」と、直接差し引くのではなく「減価償却累計額」を計上する「間接法」の2種類があります。どちらを選んでも問題ありませんが、固定資産ごとに直接法と間接法を使い分けることはできず、すべての減価償却で同じ方法をとらなくてはいけません。両者の特徴を解説しますので、自社に合ったものを選びましょう。

直接法

直接法による減価償却の仕訳は、次のとおりです。

■直接法による仕訳(単位:円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 500,000 | 車両運搬具 | 500,000 |

| 【固定資産】 | |

| 【有形固定資産】 | |

| 車両運搬具 | 1,500,000 |

間接法

直接法での解説と同じ事例の場合、購入年の減価償却の仕訳は、次のようになります。

■間接法による仕訳(単位:円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 500,000 | 減価償却累計額 | 500,000 |

| 【固定資産】 | |

| 【有形固定資産】 | |

| 車両運搬具 | 2,000,000 |

| 減価償却累計額 | △500,000 |

直接法と間接法のどちらを選んでも、納める税金の額が変わることはありません。なお、ソフトウェアなどの無形固定資産は、常に直接法での仕訳になります。

減価償却費の計算方法

どちらを選ぶかは任意ですが、会計処理の方法と同様に、どちらか一方で処理することになります。また、計算方法を変更するには、変更したい事業年度が始まる前日までに、税務署へ申請書の提出が必要です。

定額法と定率法の特徴を解説しますので、それを踏まえたうえでどちらにするか選びましょう。

定額法

<定額法による計算式>

減価償却費=取得価額×省令で定められた定額法の償却率

たとえば、新車の軽自動車(耐用年数4年)を社用車用に200万円で購入した場合、償却率は0.25で、定額法による毎年の減価償却費は次のようになります。

■定額法による減価償却費の例

| 償却年 | 減価償却額(円) | 償却額の計算式 | 翌年度期首取得価額(円) |

|---|---|---|---|

| 購入年 | 500,000 | 200万円×0.25 | 1,500,000 |

| 2年目 | 500,000 | 1,000,000 | |

| 3年目 | 500,000 | 500,000 | |

| 4年目 | 499,999 | 残額が1円になるように | 1 |

定額法は、シンプルでわかりやすく、資金計画も立てやすいのがメリットです。一方デメリットとしては、法人の場合は定率法が基本なので、定額法を選択するには届け出が必要なことが挙げられます。

定率法

<定率法による計算式>

減価償却費=(取得価額−減価償却累計額)×定率法の償却率

定率法の償却率も、「減価償却資産の耐用年数等に関する省令」に定められています。

定額法と同じく、新車の軽自動車(耐用年数4年)を社用車用に200万円で購入した場合を例に、定率法で減価償却をすると、毎年の減価償却費は次のようになります。なお、2012年4月1日(日)以降に取得したとして、定率法償却率は0.500、改定償却率は1.000、保証率は0.12499とします。

■定率法による減価償却費の例

| 償却年 | 減価償却額(円) | 償却額の計算式 | 翌年度取得価額(円) |

|---|---|---|---|

| 購入年 | 1,000,000 | 200万円×0.5 | 1,000,000 |

| 2年目 | 500,000 | (200万円−100万円)×0.5 | 500,000 |

| 3年目 | 250,000 | (200万円−150万円)×0.5 | 250,000 |

| 4年目 | 249,999 | 残額が1円になるように | 1 |

定率法の主なメリットは、初年度の減価償却費が大きいので早く固定資産を償却して費用を回収できることが挙げられます。一方、定額法より計算が面倒なのがデメリットです。

なお、個人事業主は定額法が基本で、定率法に切り替えるには所轄の税務署への申請が必要です。また、建物、建物付属設備、構造物、ソフトウェアに関しても、定額法での計算が基本とされており、変更するには届出書の提出が必要になります。

減価償却の特例

特例に該当する場合は「特例を使わなくてはいけない」のではなく、「特例を適用することもできる」という扱いです。資産ごとに、少額減価償却資産にするのか、一括償却資産にするのか、通常の減価償却を行うのかを選択できます。少額減価償却資産と一括償却資産について解説します。

少額減価償却資産

一定条件を満たす青色申告法人が、取得価額が30万円未満である減価償却資産を取得して事業用に使用した場合は、一定の条件のもと、全額を購入年の費用として計上できます。

■少額減価償却資産の特例の概要

| 対象 | 青色申告をしている中小企業者・農業協同組合等で常時使用する従業員が500人以下の法人 |

|---|---|

| 適用期間 | 2024年3月31日までに取得し、事業に使った場合 |

| 内容 | 取得価額が30万円未満の減価償却資産は、年間300万円を限度として、全額を購入年の経費として計上できる |

| 対象税目 | 法人税 |

| 条件 | 確定申告時の明細書の添付 |

一括償却資産

■一括償却資産の概要

| 対象 | 限定なし |

|---|---|

| 適用期間 | 限定なし |

| 内容 | 取得価額が10万円以上20万円未満の減価償却資産は、耐用年数に関わらず3年間で減価償却できる |

| 対象税目 | 所得税 |

| 条件 | 確定申告時の明細書の添付 |

減価償却資産の購入におすすめ

ダイナースクラブ ビジネスカード/ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)

ビジネス用のクレジットカードにもさまざまなものがありますが、年会費とサービス内容のバランスを考えるなら、三井住友トラストクラブが発行するダイナースクラブ ビジネスカード、ダイナースクラブ ビジネス・アカウントカードがおすすめです。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

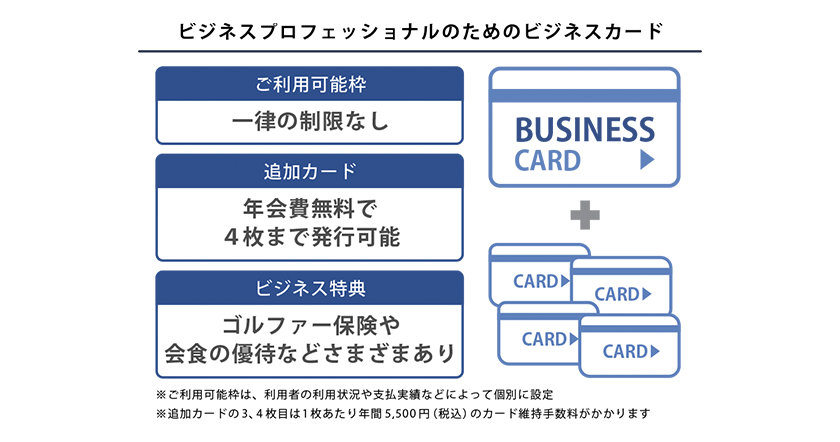

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

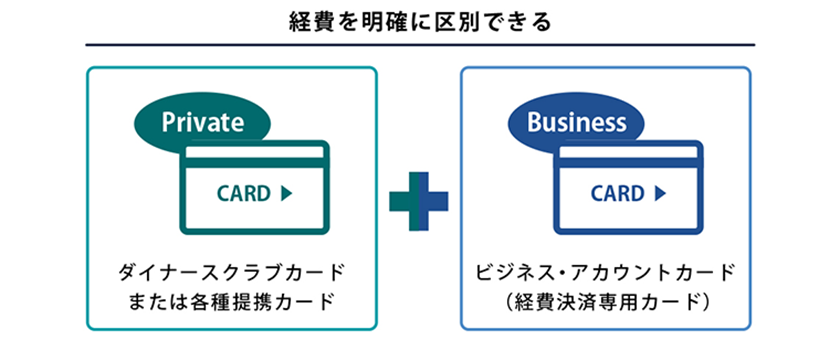

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

減価償却資産の購入にはダイナースクラブ ビジネスカードを活用しよう

減価償却資産を購入する際にビジネス用のクレジットカードを活用すれば、経費管理の手間を軽減することができます。

ビジネスカードはさまざまなものがありますが、ビジネスカードの重要な要素はステータス性です。ステータス性の高いクレジットカードを持っているということは、安心できるビジネスを展開している証でもあります。ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。

ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事は、2023年8月現在の情報です。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事