キャッシュフローとは?考え方や計算書の見方をわかりやすく解説

キャッシュフローは、お金の流れを示す言葉で、会社経営において重要な要素のひとつです。

事業の経営状態を把握するには、利益や負債の状況、会社の資産などのほか、実際に出入りするお金の流れも押さえておくことが大切です。

ここでは、お金の流れであるキャッシュフローの重要性と、キャッシュフローを把握する方法、把握するメリット、そしてキャッシュフロー計算書の構造や活用方法を解説します。また、キャッシュフローを安定させるために、クレジットカードの活用についても紹介しますので、参考にしてください。

目次

- ・キャッシュフローとは?

- ・キャッシュフローの重要性

- ・キャッシュフローを把握するには?

- ・キャッシュフローを把握するメリット

・資金ショートを防止できる

・金融機関からの信用強化につながる

・適切な経営判断がしやすくなる

- ・キャッシュフロー計算書とそのほかの財務三表

・キャッシュフロー計算書

・貸借対照表

・損益計算書

- ・キャッシュフロー計算書の構造

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

・フリーキャッシュフロー

- ・キャッシュフロー計算書の作成方法

・直接法

・間接法

- ・キャッシュフロー計算書の活用方法

・赤字と黒字のバランスがとれているかをチェックする

・問題を見つけ、原因を分析して対策をとる

- ・キャッシュフロー計算書と資金繰り表との違い

- ・クレジットカードがキャッシュフローの安定に役立つこともある

- ・事業用にクレジットカードを使うメリット

・経費の支払いを一本化することで、経費精算の手間を減らせる

・経費でもポイントが貯まる

・ビジネスに役立つ付帯サービスがある

・ステータスカードを持つことで、第三者からの信頼につながる

- ・ビジネスカードならダイナースクラブ ビジネスカードがおすすめ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネス・アカウントカードの特徴 - ・キャッシュフローを把握しながらクレジットカードを上手に利用しよう

キャッシュフローとは?

キャッシュフローとは、事業におけるお金の流れのことで、現金のみを扱います。売掛金などの振り込まれる予定のお金は含めないため、実際に手元にある現金を確認することができます。

たとえば、お金が入ってくることを「キャッシュ・イン」、その流れを「キャッシュ・イン・フロー」といい、お金が出ていくことを「キャッシュ・アウト」、その流れを「キャッシュ・アウト・フロー」といいます。

キャッシュフローは、キャッシュ・イン・フローとキャッシュ・アウト・フローをまとめたものです。

キャッシュフローの重要性

キャッシュフローを把握しておくことが重要なのは、帳簿上の利益と、実際に手元にある現金にずれが生じてしまうためです。

帳簿への売上計上は収益が確定したタイミングで行われますが、実際の入金日とは異なっています。たとえば、5月1日にA社から100万円の売上があっても、振り込まれるのは5月31日だったとします。すると、売上はあるものの、現金は手元にない期間ができてしまいます。

このずれを把握していないと、たとえばA社からの振込より先にB社への支払期限が来てしまい、売上はあるのに支払えないということが起こります。そうならないために、キャッシュフローを把握しておく必要があるのです。

キャッシュフローを把握するには?

キャッシュフローは、特定の時点における会社の財政状態を表した貸借対照表や、一定期間における経営成績を表した損益計算書からは把握できません。キャッシュフローを把握するには、項目別にお金の増減をまとめたキャッシュフロー計算書という表が役立ちます。

貸借対照表と損益計算書、そしてキャッシュフロー計算書は、会社の財務状況を示す書類「財務諸表」の中でも特に重要な3つの書類として、「財務三表」と呼ばれています。

なお、個人事業主の場合、確定申告の際に提出が必要な貸借対照表や損益計算書とは異なり、非上場企業ではキャッシュフロー計算書の作成義務はありません。ただ、キャッシュフローを把握する上で重要な書類ですので、上場企業でなくても作っておくことをおすすめします。

キャッシュフローを把握するメリット

キャッシュフローを把握するメリットは、大きく分けて2つあります。次に挙げる資金のショートを防止できること、そして金融機関からの信用強化につながることです。

資金ショートを防止できる

キャッシュフローを把握することで、資金ショートの防止に役立ちます。

資金ショートとは、資金不足に陥ることです。キャッシュフローが把握できていないと、実際の売上と資金の把握ができず、必要な経費が発生した場合に資金不足で支払えないことも起こります。特に、支払サイトが取引先ごとで異なる場合は入金のタイミングなどが把握しづらく、資金ショートに陥りやすくなります。最悪の場合は、帳簿上は黒字なのに資金ショートして倒産に至る、黒字倒産にもつながりかねません。

キャッシュフローを把握することで資金ショートを防止し、黒字倒産も防ぐことができます。

金融機関からの信用強化につながる

キャッシュフローを把握しておくことで、金融機関からの信用強化につながります。

金融機関から借入を行う際に、キャッシュフローは必ずチェックされるポイントです。キャッシュフローを健全に保つには、現状を把握しておくことが欠かせません。また、キャッシュフローの把握にはキャッシュフロー計算書の作成が有効ですが、この計算書は金融機関にキャッシュフローの状態を示す資料にもなります。

適切な経営判断がしやすくなる

キャッシュフローを把握することは、適切な経営判断を行う上でも重要です。

キャッシュフローを正確に理解していれば、現金の流れをベースにして経営状況の把握が可能となり、無理のない投資計画やコスト削減など、具体的な戦略を立てやすくなります。また、急な支出や予想外の経費が発生した場合でも、資金繰りを見通した柔軟な対応が可能です。

キャッシュフロー計算書とそのほかの財務三表

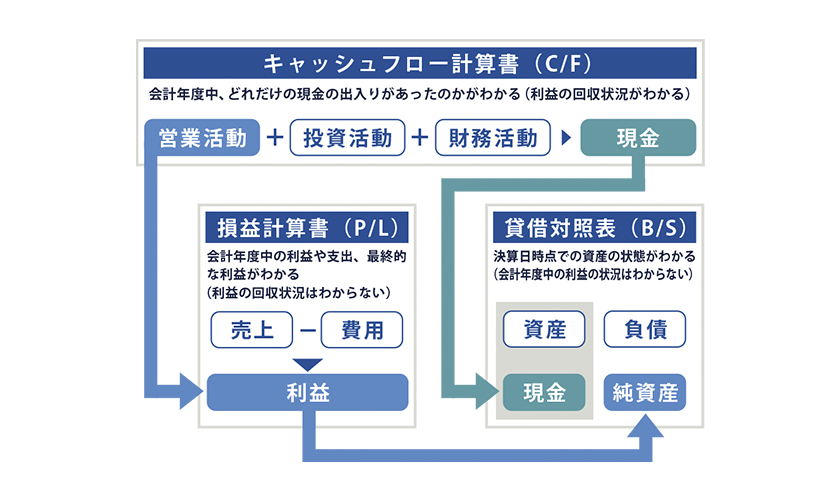

キャッシュフローを把握するのに役立つキャッシュフロー計算書は、前述のとおり、会社の財務状況を示す書類「財務諸表」の中でも特に重要な財務三表のひとつです。財務三表は、図のようにお互いに関わり合っています。

■財務三表の関係図

貸借対照表、損益計算書と、キャッシュフロー計算書の特徴は次のとおりです。

キャッシュフロー計算書

キャッシュフロー計算書は、会計年度間の現金の動きを表したものです。

期間中にどれだけの現金の出入りがあったのかが、営業活動、投資活動、財務活動の3項目に分けて示されています。

貸借対照表

貸借対照表は、決算日時点での会社の財政状態を表したものです。決算日時点で、資産、負債、純資産がそれぞれどれだけあるかが示されています。

貸借対照表が表しているのは「一時点での資産の状態」なので、会計年度中にいくら売上があったのか、いくら借入をしたのかといったことは、貸借対照表からはわかりません。

損益計算書

損益計算書は、会計年度間の会社の経営成績を表したものです。期間中の本業の利益、本業外の利益がそれぞれいくらだったのか、支出がどれだけあったのか、最終的な利益がいくらだったのかといったことが示されています。

損益計算書は、掛け取引を含めた会社の経営成績を表すもので、キャッシュフロー計算書は、現金の出入りのみを表しています。損益計算書上では利益が出ていても、売掛金を回収できていなければ意味がありません。回収できているかは、キャッシュフロー計算書を分析することでチェックできます。

キャッシュフロー計算書の構造

ここからはキャッシュフロー計算書について、もう少し詳しく解説していきましょう。

キャッシュフロー計算書では、お金の出入りが「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」「フリーキャッシュフロー」の項目別にまとめられています。

■キャッシュフロー計算書の例

| 項目 | 金額 |

|---|---|

| I 営業活動によるキャッシュフロー | |

| (1)当期純利益(+) | |

| (2)非資金の費用項目 | |

| 1.減価償却費(+) | |

| 2.諸引当金の増加(+)・減少(-)額 | |

| (3)回収・支払サイト | |

| 1.受取手形の増加(-)・減少(+)額 | |

| 2.売掛金の増加(-)・減少(+)額 | |

| 3.棚卸資産の増加(-)・減少(+)額 | |

| 4.その他の流動資産の増加(-)・減少(+)額 | |

| 5.支払手形の増加(+)・減少(-)額 | |

| 6.買掛金の増加(+)・減少(-)額 | |

| 7.前受金の増加(+)・減少(-)額 | |

| 8.その他の流動負債の増加(+)・減少(-)額 | |

| 9.その他の固定負債の増加(+)・減少(-)額 | |

| 10.(利益処分)役員賞与の支払(-)額 | |

| (Iの計) | |

| II 投資活動によるキャッシュフロー | |

| 1.有価証券の購入(-)・売却(+)額 | |

| 2.土地の購入(-)・売却(+)額 | |

| 3.減価償却資産の増加(-)・減少(+)額 | |

| 4.無形固定資産の増加(-)・減少(+)額 | |

| 5.投資有価証券の購入(-)・売却(+)額 | |

| 6.長期貸付金の貸付(-)・回収(+)額 | |

| 7.その他の固定資産の増加(-)・減少(+)額 | |

| 8.繰延資産の増加(-)・減少(+)額 | |

| (IIの計) | |

| フリーキャッシュフロー(I+II) | |

| III 財務活動によるキャッシュフロー | |

| 1.短期借入金の増加(+)・減少(-)額 | |

| 2.長期借入金の増加(+)・減少(-)額 | |

| 3.増資(+)額 | |

| 4.(利益処分)株主配当金の支払(-)額 | |

| (IIIの計) | |

| キャッシュの増加・減少額(I+II+III) | |

| キャッシュの期首残高 | |

| キャッシュの期末残高 |

※引用:中小企業庁「中小企業の会計 31問31答 キャッシュ・フロ-計算書について教えてください。」

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、本業となる事業におけるお金の出入りをまとめたものです。本業でどれだけ売上があったのか、仕入にどれだけお金を使ったかなどが記載されています。

プラスの場合は、本業で利益が出せていることを意味します。営業活動によるキャッシュフローは、常にプラスであることが望ましく、マイナスの場合は資金繰りの改善が必要です。

たとえば、マイナスの原因が事業拡大を見込んでの設備投資や人員増加であれば、これらが将来的に売上や利益に結びつく可能性があるため改善が期待できます。また、売上のタイミングと支払いのタイミングにズレがある場合には、請求書の回収期間の短縮や支払い条件の交渉といった対応策が有効です。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、土地や建物の取得・売却、有価証券の取得・売却、設備投資などのお金の出入りをまとめたものです。

プラスの場合は資産を売却して現金に換えたことを表し、マイナスの場合は設備投資など、将来につながるお金の使い方をしたことを表します。投資活動によるキャッシュフローは、積極的な設備投資を行った結果であるマイナスが好ましいとされていますが、ほかの項目とのバランスも重要です。

たとえば、業績が好調で新たな生産ラインを増設したり、新規事業に必要な設備を購入したりすることが理由であれば、将来的に収益を増加させるための前向きなマイナスといえます。しかし、マイナスが大きすぎる場合、手元資金が不足し、必要な運転資金や短期的な支払いに支障をきたすリスクもあります。

このため、営業活動によるキャッシュフローが十分にプラスであることや、手元のキャッシュをしっかり確保することが重要といえるでしょう。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、資金調達によるお金の出入りをまとめたものです。

プラスの場合は新たな借入や出資によってお金が増えたことを表し、マイナスの場合は借入の返済などでお金が減ったことを表します。プラスとマイナスのどちらがよいということはなく、営業活動によるキャッシュフローや投資活動によるキャッシュフローと見比べつつ、評価する必要があります。

たとえば、財務活動によるキャッシュフローがプラスであれば、新規事業の立ち上げや設備投資のための資金調達が行われている場合が多く、将来的な成長に期待が持てます。しかし、資金繰りが悪化して追加の借入をしている場合には、原因の分析と対策が必要です。

一方でマイナスの場合でも、借入金の返済や配当金が手元資金でまかなえているのであれば、必ずしも悪い状態ではありません。ただし、借入金の返済負担が大きすぎる場合には、返済計画の見直しや資金の再調達の検討が必要といえるでしょう。

フリーキャッシュフロー

フリーキャッシュフローとは、企業が営業活動や投資活動を通じて手元に残る、自由に使える資金のことです。企業の健全性や成長可能性を測る重要な指標とされています。

フリーキャッシュフローがプラスの場合、営業活動で得たキャッシュで投資や借入返済をまかなうことができており、さらに余裕がある状態を表します。一方、フリーキャッシュフローがマイナスの場合、収益力が不足しているか、過剰な投資が行われている可能性があります。

ただし、新規事業の立ち上げや設備投資が原因であれば、将来的な成長につながるケースもあります。継続的なマイナスが続く場合は、投資計画や事業戦略の見直しが必要です。

キャッシュフロー計算書の作成方法

キャッシュフロー計算書は、貸借対照表や損益計算書をもとに作成します。現金の増減が発生した取引を抽出し、それぞれの項目(営業活動、投資活動、財務活動)に分けて記録するのが基本です。

ただし、営業活動によるキャッシュフローでは、計算方法として「直接法」と「間接法」の2種類があり、どちらかの方法を選択して算出を行います。ここでは、直接法と間接法について解説します。

直接法

直接法は、営業活動による現金の出入りを総額で記録する方法です。

直接法では、現金の収入や支出をそれぞれ具体的に集計し、現金の増減を算出します。現金の流れをより直感的に把握できることがメリットです。一方、収入や支出の詳細な記録が必要なため、手間がかかることがデメリットといえます。

<直接法で把握する主な現金収入・支出>

- ・営業活動による売上収入

- ・原材料などの仕入支出

- ・従業員への給与支出

間接法

間接法は、損益計算書を基に営業活動によるキャッシュフローを算出する方法です。

損益計算書の税引前当期純利益から、増減に影響を与えない費用や収益を調整していくことで、現金ベースのキャッシュフローを計算します。間接法は、損益計算書のデータを活用できるため、作成の手間が比較的少ない点がメリットです。ただし、現金の流れが直接的に示されないため、キャッシュの出入りを視覚的に理解しにくい点がデメリットといえます。

<間接法で把握する主な費用や収益>

- ・減価償却費

- ・売掛金の増減額

- ・利息などの営業外で得た収益

キャッシュフロー計算書の活用方法

キャッシュフロー計算書は、キャッシュフローを把握するために必要ですが、具体的にはどのように活用すればよいでしょうか?

キャッシュフロー計算書の主な活用法は、次の2つです。

赤字と黒字のバランスがとれているかをチェックする

キャッシュフロー計算書を活用して、赤字と黒字のバランスをチェックします。

各項目のキャッシュフローがプラスかマイナスかをチェックし、企業の成長段階に合っているか、バランスがとれているかを見ていきます。バランスがとれていない場合は、どこかに問題があると考えられるでしょう。

また、営業活動によるキャッシュフローがマイナスの場合は、本業で儲けが出ていないことを意味するので、早急に対処する必要があります。

問題を見つけ、原因を分析して対策をとる

キャッシュフローに問題が見つかったら、キャッシュフロー計算書を分析して原因を特定し、対策をとっていきます。

たとえば、営業キャッシュフローがマイナスの場合、それが継続的なものであれば、売掛金の回収に問題がある、粗利が少なすぎるといったことが考えられます。この場合、取引先に交渉して売掛金の回収を早める、販売価格の見直しをするといった対策が必要です。

キャッシュフロー計算書と資金繰り表との違い

キャッシュフロー計算書と間違えやすいものに資金繰り表がありますが、この2つは別のものです。 キャッシュフロー計算書は、過去のお金の増減をまとめたものです。

各項目のキャッシュフローの状態と全体のバランスを見ることで、経営に問題がないか、問題がある場合は何が原因なのかといったことがわかります。企業の安定性を評価するのに役立つものなので、金融機関から融資を受ける際は提出を求められ、上場企業では作成して公開する義務があります。

これに対し資金繰り表は、今後の売掛金の回収予定や仕入代金、経費の支払い予定などをまとめたもので、将来の資金の増減を予測するための表です。基本的に公開するものではなく、経営者が資金繰りを把握するために作るものになります。

クレジットカードがキャッシュフローの安定に役立つこともある

キャッシュフローの安定に、クレジットカードが役立つことがあります。

キャッシュフローを安定させるには、キャッシュフロー計算書を作成して経営状態をチェックするほか、資金繰り表を作成する、回収まで売掛金の管理を徹底する、在庫を減らす、支払いのタイミングを遅らせるといった対策が有効です。

事業用にクレジットカードを導入し、支払いをカードに一本化した場合、決済分は後日まとめて口座からの引き落としになるので、支払いまでに時間の余裕が生まれます。そのため、キャッシュフロー安定の一助になるのです。

事業用にクレジットカードを使うメリット

キャッシュフローの安定に役立つほか、事業用にクレジットカードを活用することは次のようなメリットがあります。特に、クレジットカードの中でも、事業用にはビジネスカードと呼ばれるカードを利用するのがおすすめです。

経費の支払いを一本化することで、経費精算の手間を減らせる

すべての支払いをビジネスカードに一本化することで、経費管理の手間を軽減できます。ビジネスカードの多くは、規定の枚数まで追加カードの発行が可能です。追加カードを従業員に持たせておけば、出張時の立替払いや経費の精算といった、経理の手間もかかりません。

経費でもポイントが貯まる

ビジネスカードも個人カードと同じように、使った分だけポイントが貯まります。貯まったポイントは、ビジネスに役立つアイテム、各種商品券、マイルなどと交換できます。

ビジネスに役立つ付帯サービスがある

ビジネスカードは、各カード会社や国際ブランドが提供するサービスに加え、ビジネスカードならではの、ビジネス支援に特化したサービスが付帯しています。たとえば、会計ソフトやシェアオフィスの優待利用、ビジネスシーンで利用できる店舗の優待プログラムなどのサービスが利用できます。

ステータスカードを持つことで、第三者からの信頼につながる

ビジネスカードの中でも、社会的評価や信用度が高い「ステータスカード」として認知されているカードを持てば、社会的地位や信用、経済力があることの証明になり、第三者からの信頼につながりやすくなります。

ビジネスカードならダイナースクラブ ビジネスカードがおすすめ

いざというとき、キャッシュフローの安定に役立てられるクレジットカード。

中でも、追加カードが発行可能、付帯サービスが充実している、ステータスカードとして広く認知されているといった条件を満たすビジネスカードを選ぶことが大切です。

これらの条件を満たすカードのひとつ、ダイナースクラブ ビジネスカードをご紹介します。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

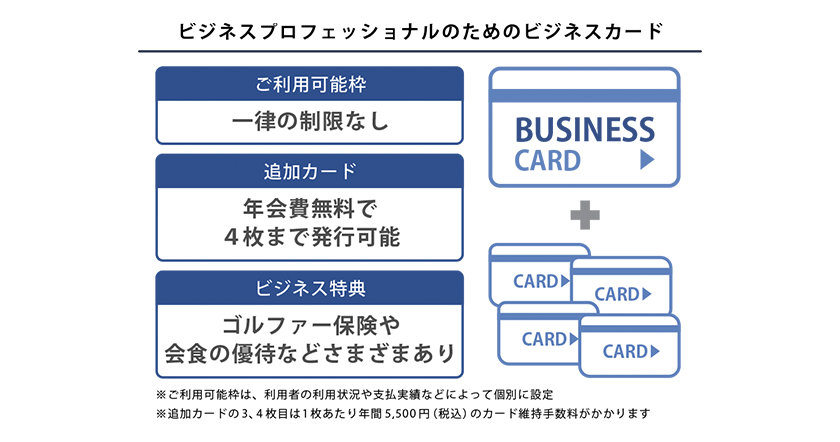

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

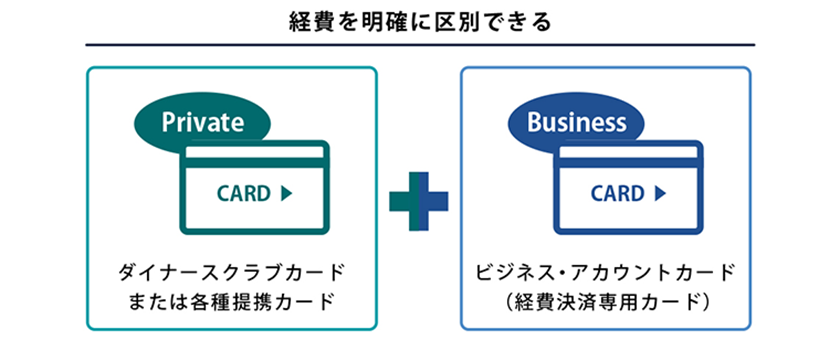

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

キャッシュフローを把握しながらクレジットカードを上手に利用しよう

事業を行う上で、把握しておくことが大切なキャッシュフロー。

把握していないと、売上があっても資産不足に陥り、最悪の場合は黒字倒産になる可能性もあります。キャッシュフローを安定させ、黒字倒産を防ぐには、キャッシュフロー計算書を作って経営に問題がないかをチェックしたり、資金繰り表を作って、将来必要な資金を予測したりといった対策が有効です。また、回収まで売掛金の管理を徹底する、在庫を減らす、支払いのタイミングを遅らせるといったことも、キャッシュフローの安定につながります。

このほかの方法として、支払いをクレジットカードカードに一本化すれば、支払いのタイミングを遅らせることにつながります。支払額に応じてポイントが貯まる、経費管理の手間を軽減できるといったクレジットカードならではのメリットのほか、ビジネス利用に特化したビジネスカードであれば、さまざまなビジネスシーンで役立つ付帯サービスの利用が可能です。

さまざまなクレジットカードの中でもダイナースクラブ ビジネスカードなら、ビジネスに役立つ特典が充実しており、ステータスカードとして第三者からの信用を得やすくなる効果も期待できます。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。

ビジネスに寄り添うダイナースクラブカードを、ぜひお手元に。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事