経費とは?経費に計上できる費用やおすすめの管理方法を解説

経費は、税金の計算に必要な情報で、事業者はきちんと把握しておく必要があります。なぜなら、所得税・法人税などの計算に、どのくらいの経費がかかったのかが重要になるからです。本来、事業を行う上で必要だった経費を正しく計上しなかったために、必要以上の税金を納めてしまうこともありえます。

ここでは、経費について、経費計上できる費用や経費を計上するタイミング、経費を不正計上した場合のペナルティなどを解説。事業者が経費について知っておきたいことをまとめてご紹介します。また、おすすめの経費管理方法についても解説しますので、参考にしてください。

目次

- ・経費とは?

・「経費で落とす」とはどういうことを指す?

- ・経費計上するメリット・デメリット

・経費計上するメリット

・経費計上するデメリット

- ・経費計上できる費用とできない費用とは?

・経費計上できる費用

・経費計上できない費用

- ・経費計上を行う際の注意点

・プライベートと事業の両方で使っている経費は家事按分する

・使用する勘定科目は基本的に変えない

- ・経費を計上するタイミング

- ・経費の不正計上に対するペナルティ

- ・おすすめの経費管理方法

- ・経費管理ならダイナースクラブ ビジネスカードがおすすめ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネス・アカウントカードの特徴 - ・ダイナースクラブ ビジネスカードで経費を管理しよう

経費とは?

経費とは、事業を行う上で支出した費用のことです。たとえば、オフィスの家賃や電気代、備品の購入費、出張のための飛行機代など、業務を行う上で必要な費用が経費となります。

所得税・法人税などの計算を行う際、課税される所得金額(課税所得)を計算するもとになる「所得」は、「収益-経費」で計算された会計上の利益に対して、税務調整を行った金額を指します。

経費が増えると、その分、所得は減り、納める税金の額も少なくなるので、経費となるものは確実に、正しく帳簿に計上することが大切です。

「経費で落とす」とはどういうことを指す?

一般的に使われる「経費で落とす」という言葉は、「費用を経費として計上する」ことを指します。たとえば、「出張にかかった宿泊費を経費で落とす」といったら、宿泊費を経費計上するという意味になります。

よくある例として、取引先と喫茶店などで打ち合わせを行った際、すべての会計を担ってくれた相手から「ここの飲食代は経費で落とせるので」などと言われたこともあるのではないでしょうか。これは、このような飲食費が事業を行う上で支出した費用として認められており、会社の経費として計上するという意味を表しています。

経費計上するメリット・デメリット

費用を経費として計上する場合、メリットとデメリットの両方が存在します。ここでは、メリット・デメリットをそれぞれ解説しましょう。

■経費計上するメリット・デメリット

| メリット | デメリット |

|---|---|

| ・節税につながる | ・会計上の利益が減る ・事務負担が増える |

経費計上するメリット

経費計上を行う最大のメリットは、節税につながることです。前述のとおり、経費が増えることによって、課税所得が減るため、納める税金の額が少なくなります。

ただし、どんな費用でも経費計上できるというわけではありません。ルールに則って、経費計上を正しく行うようにしましょう。

経費計上するデメリット

経費計上を行うデメリットのひとつに、会計上の利益が減ることが挙げられます。会計上の利益は「収益-経費」で計算されるため、経費が増えることで、利益は少なくなります。もともとの売上が少ない場合は、会計上赤字となる場合もあるでしょう。会計上の利益が小さかったり、赤字決算になったりすると、金融機関からの融資を受けづらい可能性があるので、注意が必要です。

また、事務負担が増えることも、経費計上によるデメリットです。経費計上を行うためには、経費となる費用の領収書やレシートといった書類を適切に保管する必要があります。企業の場合、経理担当者は、従業員から正しく経費申請されているかどうかをチェックするという業務も発生します。

経費計上できる費用とできない費用とは?

どのような費用でも経費計上できるわけではなく、経費計上できるものと経費計上できないものがあります。

経費とは、事業を行う上で支出した費用です。事業とは関係のない、プライベートでの支出などは経費計上できません。

経費計上できるかどうかの判断基準は、「事業との関係を明確に説明できるかどうか」です。説明できるものは、経費計上ができます。説明できないものは経費計上できません。

経費計上できる費用、できない費用についてもう少し詳しく解説します。

経費計上できる費用

経費を帳簿に計上する際は、その経費の性質に合った勘定科目を使って仕訳を行います。経費計上できる費用のうち代表的なものを、勘定科目ごとに紹介します。

■経費計上できる勘定科目

| 勘定科目 | 内容 |

|---|---|

| 地代家賃 | 事業のために借りているオフィスや店舗の賃料、借りている駐車場の賃料などのことです。 |

| 水道光熱費 | オフィスや店舗で使用する水道や電気、ガスの料金です。 |

| 消耗品費 | 取得価額が10万円未満、または耐用年数が1年未満のものを購入した費用は、消耗品費になります。プリンターのインクやコピー用紙などのほか、パソコンやデスク、キャビネットといった大型家具の購入費も、10万円未満であれば消耗品費として計上します。 |

| 広告宣伝費 | テレビやインターネット、チラシなどを通し、製品やサービスを宣伝するのにかかった費用です。ウェブサイトの作成費や維持費も含まれます。 |

| 旅費交通費 | 打ち合わせや営業、取材などのための移動にかかった費用です。電車代やタクシー代、飛行機のチケット代、ガソリン代、有料道路の通行料などが該当します。 |

| 接待交際費 | 得意先との会食費用や、顧客へのお土産代といったものです。得意先や仕入れ先の冠婚葬祭で渡したご祝儀や香典も、接待交際費になります。 |

| 新聞図書費 | 事業に必要な情報や知識を得るために購入した、新聞や書籍の費用です。有料情報サイトの登録料なども含まれます。 |

| 通信費 | スマートフォンや固定電話、インターネット回線などにかかった費用です。切手代やはがき代も含まれます。 |

| 研究開発費 | 製品やサービスの新規開発にかかった費用です。新規事業の参考にするための知識を得るといった目的で参加したセミナーの代金なども含まれます。 |

| 人件費 | 事業者が雇用契約にもとづいて人を雇用することで発生する費用です。従業員給与、ボーナス、退職金などが該当します。 なお、生計をともにする家族従業員に支払った給与は、原則として経費に計上することはできません。ただし、青色事業専従者給与は経費とすることができます。 |

| 福利厚生費 | 従業員の福利厚生のために支出された費用で、従業員の慶弔見舞金や慰安旅行の費用、健康診断費などが該当します。なお、事業主本人が通うジムの代金など、事業主本人の福利厚生にかかった費用は含まれません。 |

| 修繕費 | 資産の原状回復にかかった費用のことです。台風などで壊れた店舗設備の修理やガラスの入れ替え代、給排水管の交換費用などが該当します。 |

| 支払手数料 | 銀行の振込手数料や不動産の仲介手数料、税理士や弁護士への報酬・相談料などが該当します。事業用に使用しているクレジットカードの年会費も、支払手数料として経費になります。 |

| 租税公課 | 国や地方に納める税金と、国や地方公共団体から課せられる賦課金のことです。登録免許税や自動車税、不動産取得税、登録印紙税、固定資産税、事業税、住民票などの発行手数料といったものが該当します。消費税の課税事業者が、消費税の経理処理を税込経理方式によっている場合、消費税も租税公課として計上可能です。 法人税や住民税、延滞税や延滞金、罰金、科料などは経費として認められないので、租税公課として計上することはできません。 |

| 減価償却費 | 一定の価格以上で購入した資産は、数年に分けて経費に計上します。減価償却費は、費用を分割し、その期に相当する金額を費用として計上するときに使う勘定科目です。 |

経費計上できない費用

一方、次のようなものは経費として計上することはできません。

■経費計上できない費用

| プライベートでの支出 | プライベートでの支出は、事業上必要な支出にはあたらないので、経費計上できません。 ビジネスのためのスーツや眼鏡も、プライベートでも使用すると考えられることから、特別な事情がない限り経費計上できないのが原則です。 |

|---|---|

| 事業主自身の福利厚生費 | 事業主自身の健康診断費などは経費計上できません。 ただし、従業員の福利厚生のために使った費用は前述のとおり経費計上できます。 |

| 事業主と生活をともにする家族に支払った給与 | 事業主と生活を共にする家族に支払った給与は、経費計上できないのが原則です。 例外として、青色申告事業者が、青色事業専従者に支払った給与は経費として計上できます。 |

| 法人税、法人住民税、所得税、住民税、相続税、贈与税 | 法人税、法人住民税、所得税、住民税、相続税、贈与税、延滞税、延滞金、罰金、科料などは、事業そのものには関連しないので、経費に計上することはできません。 |

| 事業主の社会保険料 | 事業主が支払った国民年金や国民健康保険の保険料は、事業とは関係ないので経費に計上することはできません。 ただし、社会保険料控除の対象にはなります。 |

| 資産として減価償却できるもの | 取得価額が一定額以上で、減価償却の対象となるものは、一度にすべてを経費として計上することはできません。 数年に分けて計上することになります。 |

経費計上を行う際の注意点

経費計上を行う際には、注意すべきポイントがあります。これからご紹介する注意点をふまえて、経費計上を適切に行いましょう。

プライベートと事業の両方で使っている経費は家事按分する

住居の一角をオフィスとして使っているなど、事業にもプライベートにも利用しているものについては、事業での使用分のみを経費として計上する「家事按分」を行います。

事業使用分の計算方法は特に決まっておらず、税務署に根拠を尋ねられたとき、しっかり説明できる方法であれば問題ありません。一般的には、使用部分の面積や使用時間で計算します。

たとえば、床面積100平方メートルの住宅のうち約10平方メートルの部屋をオフィスとして使っている場合、持ち家であれば固定資産税の10%を租税公課として、賃貸物件であれば賃料の10%を地代家賃として計上可能です。自宅兼オフィスのインターネット回線を、1日10時間ほど使用していて、事業で平均6時間、プライベートで平均4時間利用しているなら、回線料金の60%を通信費として計上できます。

使用する勘定科目は基本的に変えない

経費計上する費用の勘定項目は、「必ずこの費用はこの勘定項目でなければいけない」というルールがあるわけではありません。しかし、勘定項目を一度決めたら基本的に変えないようにしましょう。企業が会計業務を行う際の基本ルールとなる「企業会計原則」では、一般原則のひとつとして「継続性の原則」を挙げています。「企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない」としており、これは勘定項目についても当てはまります。

たとえば、遠方に出張する際にかかった交通費の勘定科目を「旅費交通費」としていたけれど、自宅からオフィスまでの交通費と同様に「交通費」に変えるということは避けるべきです。

同じ勘定項目を使い続けるメリットには、期ごとの費用変動が明らかになることで経営判断に役立つということも挙げられます。

経費を計上するタイミング

経費は、原則的に費用の支出額が確定した時点で計上します。特例として認められた一部の小規模事業者を除き、実際の金銭のやり取りが行われたタイミングではない点に注意が必要です。

<経費を計上するタイミングの例>

- ・事務用品を購入した場合:事務用品が納品され、検収したタイミング

- ・クレジットカードで決済した場合:決済したタイミング

- ・作業を外注した場合:作業完了の報告を確認したタイミング

経費の不正計上に対するペナルティ

経費の計上は、納税に関係するため不正計上が認められた場合にペナルティが科される場合があります。

税務署は、個人や法人の申告内容が正しいかどうかをチェックする、税務調査を行う権限を持っています。経費計上できないプライベートな支出を経費に含めて申告すると税務調査の対象となり、脱税として摘発される可能性があるので注意が必要です。

税務調査で不適切な会計処理が発覚すると、その内容に合わせたペナルティが科せられます。

主なペナルティは次のとおりです。

・過少申告加算税

過少申告加算税は、申告・納付した金額が、本来支払うべき税額より少ない場合に加算される税金です。期限内申告について、修正申告・更正が行われた場合に発生するものです。新たに納める税金の10%(税務署からの調査の事前通知が行われ、実際の調査が行われるまでに修正申告をした場合は5%)が過少申告加算税としてかかります。

また、新たに納める税金が、当初申告・納付した金額、もしくは50万円のいずれか多い金額を超えている場合は、その超過部分について15%(税務署からの調査の事前通知が行われ、実際の調査が行われるまでに修正申告をした場合は10%)の過少申告加算税がかかります。

・無申告加算税

無申告加算税は、期限内に申告・納税を行わなかった場合に加算される税金です。納めるべき税金の50万円以下の部分には15%、50万円超300万円以下の部分には20%、300万円超の部分には30%の無申告加算税がかかります。

・不納付加算税

不納付加算税は、事業主が従業員などから源泉徴収した所得税を、納付期限内に支払わなかった場合に加算される税金です。 納付期限後に納付・納税の告知があった場合に発生し、納めるべき税金の10%(告知を予知しておらず自主的に納付する場合は5%)の不納付加算税がかかります。

・重加算税

重加算税は、過少申告加算税などが課される場合で、意図的に隠蔽するなど悪質な不正行為を行っていた場合に加算される税金です。

過少申告加算税・不納付加算税がかかるにもかかわらず隠蔽を行った場合は、これらの税金に代わり、納めるべき税金の35%が、無申告加算税がかかるにもかかわらず隠蔽を行った場合は、無申告加算税に代わり、納めるべき税金の40%が、重加算税としてかかります。

・延滞税

延滞税は、確定した納税額を期限までに納付しなかった場合にかかる税金です。

おすすめの経費管理方法

正しく納税するためには、経理管理を適切に行うことが大切です。

経費計上できない費用まで計上すると、ペナルティにつながる可能性があるため、経費は過不足なく計上できるよう、しっかり管理する必要があります。

経費管理方法としておすすめなのは、事業上の支払いをすべてクレジットカードで決済することです。経費の支払いを一元化することで、経費の計上漏れや、プライベートでの支払いを経費として計上してしまう間違いがなくなります。そしてなにより経費管理の手間がかからなくなります。

経費管理ならダイナースクラブ ビジネスカードがおすすめ

経費管理に便利なクレジットカードですが、どれでもよいというわけではありません。

事業用として利用するのであれば、ビジネスシーンで活用できるサービスに特化したビジネスカードが適しています。さらに、ビジネスでは信用も大切。ステータスカードとして高い評価を持つ国際ブランド、ダイナースクラブ(Diners Club)であれば、社会的な信用も得られます。

ダイナースクラブ ビジネスカードを事業用のクレジットカードにすることで、ビジネスに役立つサービスを受けつつ、経費管理の手間も省けるようになるでしょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

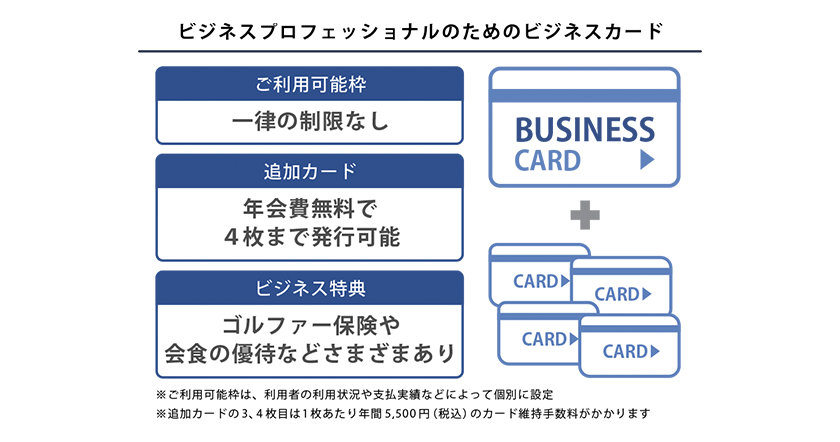

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

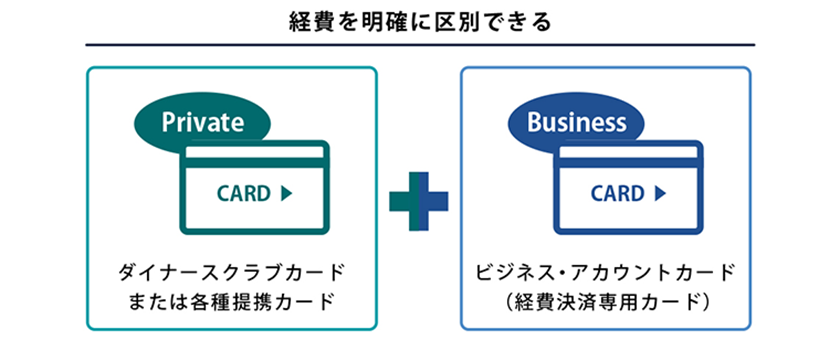

ダイナースクラブ ビジネス・アカウントカードの特徴

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

ダイナースクラブ ビジネスカードで経費を管理しよう

経費とは事業を行う上で支出した費用のことで、税金の計算に必要であるため、事業者はきちんと把握しておく必要があります。計上漏れがあると納税額が必要以上に大きくなってしまったり、過剰に計上すると税務署からペナルティが科されたりするおそれがあるので、過不足なくしっかり計上することが大切です。

事業上の支払いをクレジットカードに一元化すれば、手間をかけず、スムーズに経費管理を行うことができます。

さまざまなクレジットカードの中でもダイナースクラブ ビジネスカードなら、ビジネスに役立つ特典が充実しており、ステータスカードとして第三者からの信用を得やすくなる効果も期待できます。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。

ビジネスに寄り添うダイナースクラブカードを、ぜひお手元に。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事