個人事業主が事業用クレジットカードを持つメリットは?選び方も解説

決済を簡単に済ませられるクレジットカードは、日常生活でも事業用としても、便利に活用できます。特に個人事業主は、事業用としてクレジットカードをうまく利用することで、さまざまなメリットを得ることができるでしょう。

ここでは、個人事業主におすすめの事業用クレジットカードの種類、クレジットカードを持つメリットやクレジットカードの選び方について解説します。

<目次>

-

・個人事業主が事業用にクレジットカードを使うメリット

・プライベートでの支出と事業での支出を分けられる

・経費管理の手間が減る、管理がしやすい

・支払い手続きの負担を軽減できる

・年会費は経費に計上できる

・支払いまでに期間がある

・ポイントが貯まる

・法人カードならではのビジネス支援サービスが利用できる

-

・個人事業主が事業用にクレジットカードを使うときの注意点

・適切な仕訳処理とルールを守る必要がある

・カード会社からの請求明細書では消費税の仕入税額控除は受けられない

・利用可能枠が不足すると支払いができなくなる

個人事業主におすすめの事業用クレジットカード

クレジットカードには、大きく法人カード(ビジネスカード)と一般カード(個人カード)の2種類があります。一般カードを事業用のクレジットカードとして使うこともできますが、より便利に使いたいなら、ビジネス支援サービスが充実している法人カードを持つのがおすすめです。

法人カードと一般カードには、次のような違いがあります。

法人カード(ビジネスカード)

法人カードとは、ビジネスカードとも呼ばれるクレジットカードのことです。

ほとんどの法人カードは、法人格を持たない個人事業主でも申し込みが可能です。支払口座に法人口座を指定できる、従業員用の追加カードが発行できるといった特徴があります。

<法人カードの主な特徴>

- ・一般カードに比べてカード利用可能枠が大きい

- ・会計ソフトとの連携や税務相談の優待利用など、ビジネス支援サービスが充実している

- ・年会費がかかるものがほとんど

一般カード(個人カード)

一般カードは、いわゆる個人カードともいわれるクレジットカードのことです。

収入のない主婦・主夫や扶養されている学生でも申し込み可能なものもあり、法人カードに比べれば、申し込みのハードルが低いのが特徴です。ただし、入会審査があるのは法人カードと同じです。

<一般カードの主な特徴>

- ・法人カードに比べ入会しやすい

- ・ビジネス支援に特化したサービスはない

- ・スタンダードクラスであれば、年会費無料のカードも多い

個人事業主が事業用にクレジットカードを使うメリット

個人事業主が、事業用にクレジットカードを持つメリットは、決済が便利になるだけではありません。ほかにも多彩なメリットがあります。

■事業用にクレジットカードを持つメリット

プライベートでの支出と事業での支出を分けられる

事業での支出はすべて事業用のクレジットカードで決済するようにしておけば、手間をかけずにプライベートと事業での支出を分けられます。

支出を分けることで、確定申告時に「これは事業用?プライベート用?」と悩むことがなくなり、時間が短縮されるほか、税務処理でのミスや漏れも防げます。

経費管理の手間が減る、管理がしやすい

事業上の支出はすべて事業用のクレジットカードで決済するようにしておくと、利用明細を見れば「いつ」「どこで」「いくら」使ったかがわかるので、経費管理の手間が減ります。

さらに、会計ソフトと連携すれば、カードの利用履歴を自動で取り込んでくれるので、会計ソフトに入力する手間も省け、管理がしやすくなります。

支払い手続きの負担を軽減できる

事業用としてクレジットカードを利用することで、銀行やコンビニでの現金払い、口座振り込みなどの手続きの負担を軽減できます。

ガソリン代や高速道路の料金は、クレジットカードや付帯するETCカードを利用するとスムーズです。また、スマートフォンの通信費や光熱費などの支払いもクレジットカードにまとめることで、経費管理がしやすくなり、支払い手続きの負担軽減につながります。

年会費は経費に計上できる

クレジットカードの中には年会費がかかるものもありますが、事業用に利用している場合の年会費は、事業上必要な支出として全額経費に計上できます。

支払いまでに期間がある

クレジットカードで決済すると実際の支払いは1ヵ月ほど先になるため、当座の現金がない場合も支払いができ、余裕を持った事業運営ができます。

ポイントが貯まる

ポイントを貯められるクレジットカードであれば、プライベートで利用するカードと同じように、使った分だけポイントが貯まります。

貯まったポイントは、マイルやギフト券、提携先のポイントなどに交換できるほか、カード利用代金の支払いに充てることも可能です。さまざまな支払いをクレジットカードにまとめて効率よくポイントを貯めることで、経費削減にも役立ちます。

法人カードならではのビジネス支援サービスが利用できる

事業用のクレジットカードを法人カードにすれば、一般的なカードにはないビジネス支援サービスを利用できます。

法人カードの中には、会食・接待に使えるレストランでの優待サービスや、出張時に便利な空港ラウンジが利用できるサービスのほか、旅行傷害保険の付帯など、ビジネスを支援する多彩なサービスが用意されているカードがあります。

これらのサービスをうまく活用することで、取引先との関係構築や出張時の快適性の向上につながり、より効率的にビジネスを進められるようになるでしょう。

個人事業主が事業用にクレジットカードを使うデメリット

個人事業主が事業用にクレジットカードを導入する際には、メリットだけでなくデメリットも理解しておくことが重要です。ここでは、事業用としてクレジットカードを利用する際に考えられる主なデメリットについて解説します。

年会費の負担が増える可能性がある

個人用と事業用でクレジットカードを分けて持つ場合、それぞれに年会費が発生する可能性があり、コスト負担が増える場合があります。

クレジットカードの年会費は、カードによって数千円から数万円まで幅広く、特に付帯サービスが充実したカードほど年会費が高くなる傾向があります。ただし、事業用に利用する場合の年会費は経費として計上できるため、税務上のメリットもあります。

ポイントが分散し貯まりにくくなる可能性がある

事業用・個人用のどちらのクレジットカードでもポイントは貯められますが、カードを分けて使うとポイントが分散し、効率よく貯めにくくなる場合があります。

特に、異なるカード会社のカードを利用すると、ポイントの交換や活用の選択肢が限られることもあるため、注意が必要です。

ただし、ダイナースクラブ ビジネスカードのように、個人用カード(ダイナースクラブカード)とポイントの合算ができるカードもあります。このようなカードを検討することで、このデメリットを回避できるでしょう。

支払い方法の選択肢が減る場合がある

多くの法人カードでは、支払い方法に分割払いやリボルビング払いといった選択肢がなく、一括払いに限定されている場合があります。

このため、事業用として法人カードを選択した場合、一時的に大きな支出が発生した際の支払い調整が難しくなる可能性があります。事業の資金繰りを考慮して、支払い方法の柔軟性が必要な場合は、事前にカードの支払い条件を確認しておくことが重要です。

ダイナースクラブ ビジネスカードの場合、支払い方法は一回払い、ボーナス一括払いのほか、リボルビング払いが利用できます。また、通常よりも高額利用をする際に、事前に相談できるサービスも設けられています。

個人事業主が事業用にクレジットカードを使うときの注意点

個人事業主が事業用にクレジットカードを利用する際には、経理処理や税務上で注意すべき点があります。ここでは、その注意点について解説します。

適切な仕訳処理とルールを守る必要がある

事業用にクレジットカードを利用した場合、適切な仕訳処理を行う必要があります。

具体的には、クレジットカードで支払いをした日に「未払金」として処理し、実際に口座から振替された日に「普通預金」として処理するのが基本的な流れです。また、事業用にしているカードでプライベートの支出をした場合は「事業主貸」の勘定科目を使用するなど、用途に応じて正しく処理することが重要です。

なお、こうした処理を効率化するには、クレジットカードと会計ソフトの連携がおすすめです。連携させることで、仕訳の自動化と入力ミスの防止が可能になります。たとえばダイナースクラブカードでは、クラウド会計ソフト「freee」との連携サービスを提供しており、カードの利用データを自動で取り込むことができます。

カード会社からの請求明細書では消費税の仕入税額控除は受けられない

消費税の仕入税額控除を受けるためには、適格請求書(インボイス)の要件を満たした領収書やレシートが必要です。仕入税額控除とは、事業者が支払った消費税を、売上などで受け取った消費税から差し引くことができる制度のことです。

クレジットカード会社が毎月発行する請求明細書(利用代金明細書)だけでは、インボイスの要件を満たしていないため、仕入税額控除を受けられません。インボイスとして認められるには、「発行者」「宛名」「金額」「年月日」「購入内容」「インボイスの登録番号」の記載が必要です。

これらの記載を満たす書類としては、クレジットカード決済を行った際に、店舗などから発行される利用明細書(クレジットカード売上票)やレシートなどがありますので、受け取った際は大切に保管しましょう。

特に高額な支出については、インボイスの保存が義務付けられているため、領収書やレシートを確実に受け取り、整理・保管しておくことが重要です。

利用可能枠が不足すると支払いができなくなる

事業の拡大や季節的な要因により、月々の支出が増加した場合、クレジットカードの利用可能枠を超えてしまい、必要な支払いができなくなるリスクがあります。

特に、仕入れや広告費などで大きな支出が予想される場合は、事前に利用可能枠の確認や増額申請を行っておくことが重要です。

なお、ダイナースクラブカードの場合、支払いまでの累積の利用が通常よりも高額になりそうなときは、事前にカード会社に相談することで、よりスムーズなカードの利用が可能になります。

個人事業主だと審査に通りにくい?

「個人事業主は審査に通りにくい」と不安に思う人もいますが、審査基準はどのカード会社も非公開としているため、各社がどのような点を評価しているのか正確なところはわかりません。

ただし、次に挙げる「個人与信に問題がないか」や「個人の信用情報に問題はないか」を確認するのが重要と考えられます。

個人与信に問題がないかを確認する

個人与信とは、法人ではなく個人の信用力や返済能力を評価することです。

特に、収入面が不安定で返済能力に問題があると、審査に通りにくい傾向があるといわれています。

なお、カードの申し込みの際に、提出書類が運転免許証やパスポートなど、本人確認書類だけで良い場合は、個人事業主や経営者個人の与信を重視する傾向があるカード会社といえます。この場合、追加の提出書類があったとしても、確定申告書のみであることがほとんどです。

ただし、カードの種類によっては、決算書や法人または代表者名義の不動産の登記簿謄本、会社の登記事項証明書などの提出を求められることがあります。

個人の信用情報に問題はないかを確認する

信用情報は、クレジットカードやローンの契約内容、支払状況など、金銭取引に関する情報のことです。過去に返済が滞った経験がある場合は、審査に通りにくい可能性があります。

クレジットカード会社や貸金業者、金融機関などは、法律に基づいて運営されている「信用情報機関」に加盟しており、取引情報を信用情報機関に提供するとともに、クレジットカードやローンの申し込みがあると、申込者の信用情報を信用情報機関に照会します。得られた信用情報によって、クレジットカード会社やローン会社が、申込者の過去の金銭取引に問題がないか、信用を判断する資料として利用しているのです。

過去のクレジットカードやローンの利用履歴に問題がなく、安定した返済実績があれば、カード会社にとって安心材料となるでしょう。

個人事業主におすすめのクレジットカードの選び方

事業用のクレジットカードとして使えるカードは、年会費無料の一般カードから比較的規模の大きな企業向けのコーポレートカードまで、さまざまです。この中から個人事業主に適したクレジットカードの選び方を紹介します。

カード利用可能枠や支払方法に関するサービスで選ぶ

事業用としてクレジットカードを選ぶ際、カード利用可能枠の上限や、リボルビング払いに対応しているかなど、支払方法に関するサービスについて確認しておくことが大切です。

事業経費の決済は月々の支払いが高額になることも考えられますが、カードによっては「ショッピング枠100万円まで」などの上限が設定されています。事業規模や過去の経費支出状況からどのくらいの利用枠が必要かを確認し、利用可能枠に余裕のあるカードを選びましょう。

また、一部の法人カードは一括払いのみで、リボルビング払いに対応していないカードもあります。

ダイナースクラブカードの場合、ショッピング一回払いについては一律の制限を設けず、個別に対応しています。このほか長期の海外出張など、支払いが高額になる可能性がある場合は、事前に連絡をすることでスムーズにカードの利用ができる「高額利用の事前ご相談サービス」といった対応も可能です。

さらに支払方法は、一括払いのほか、ボーナス一括払いやリボルビング払いにも対応していますので、さまざまなビジネスシーンで安心して利用できます。

クレジットカードのステータスで選ぶ

事業用としてのクレジットカード選びでは、カードのステータスも注目したい要素です。

なぜなら、個人事業主の場合は法人のような看板がないため、事業主個人が「社会的に信用できる」と評価されるかどうかが事業への信頼に直結します。この点、ステータス性の高いクレジットカードを持っていれば、しっかりした経済的基盤があり、カードの入会条件を満たしていることの証明になり、事業主である個人や、規模が小さくとも会社への信頼度アップにつながります。

日本で60年以上の歴史を持つダイナースクラブカードは、ステータス性の高いクレジットカードの筆頭格といえ、「第2の名刺」と例える人もいるほどです。取引先などからの信頼度アップに役立ってくれます。

付帯するサービスで選ぶ

付帯するサービスでクレジットカードを選ぶのも良い方法といえます。つい年会費ばかりに目が行きがちですが、年会費が安くても、ビジネスに役立つ機能やサービスが不十分だったり、いざというときに保険に頼れなかったりしては意味がありません。

たとえば、打ち合わせや接待でレストランやホテルを使う機会が多いなら、人気店の予約がしやすくなるサービスやレストラン利用時の優待サービスが充実したカードを選びたいところです。

ダイナースクラブ ビジネスカードであれば、付帯サービスで選びたい人にはぴったりといえるでしょう。

飛行機での出張時に、国内・海外あわせて1,600ヵ所以上ある空港ラウンジの利用や、レストランの優待サービス「エグゼクティブ ダイニング(※)」のほか、通常は予約が難しい高級料亭をダイナースクラブが代わりに予約する「料亭プラン」など、魅力的な特典が充実しています。これらの付帯サービスを使用することで、出張時の快適性の向上や、年会費以上の接待交際費の削減にもつながります。

※エグゼクティブ ダイニングは参加レストランを2名様以上でご利用いただくと1名様分のコース料理が無料になるサービスです。6名様以上のご利用で2名様分が無料になる参加店もあります。

追加カードやETCカードの発行枚数で選ぶ

従業員がいる場合は、追加カードが発行できる法人カードがおすすめです。

従業員に追加カードを持たせることで経費決済の手間を減らすことができ、経費管理も一元化できます。

なお、カードによって追加カード・ETCカードの発行枚数の上限や、別途発生する年会費に違いがあるため、事前に確認しておくことが重要です。従業員の人数や必要なETCカードの枚数に合わせて、適切な発行枚数のカードを選ぶようにしましょう。

たとえば、ダイナースクラブ ビジネスカードなら、追加カードを4枚まで発行でき、ETCカードは基本会員で5枚まで、追加会員で1会員につき1枚まで発行可能です。追加カードは2枚まで年会費無料、ETCカードは年会費・発行手数料ともに無料となっており、コストを抑えながら複数枚を持つことができます。

会計ソフトと連携できるカードを選ぶ

事業用にクレジットカードを利用する際は、会計ソフトとの連携機能があるかどうかも重要な選択ポイントです。

法人カードの多くは、主要な会計ソフトと連携しており、カードの利用明細を自動で取り込んで仕訳処理を行うことができます。これにより、手動での入力作業が大幅に削減され、経理業務の効率化につながります。

ダイナースクラブカードでは、クラウド会計ソフト「freee」との連携サービスを提供しており、カードの利用データを自動で取り込むことが可能です。

さらに、ダイナースクラブ会員向けには「freee」の有料プランを特別価格で利用できる優待サービスも用意されています。このようなサービスを活用することで、経理業務の負担軽減とコスト削減の両方を実現できるでしょう。

ダイナースクラブのクレジットカードは個人与信を重視

三井住友トラストクラブが発行するダイナースクラブ ビジネスカード、ダイナースクラブ ビジネス・アカウントカードは、どちらも申込者の与信を重視して審査が行われます。どちらのカードも、法人格がない個人事業主でも申し込めますし、簡単に手続きができるメリットがあります。たとえ申込者が法人経営者でも、登記簿記載事項証明書や決算書など会社関係の書類は必要ありません。

ここで、各カードの特徴を紹介しておきましょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

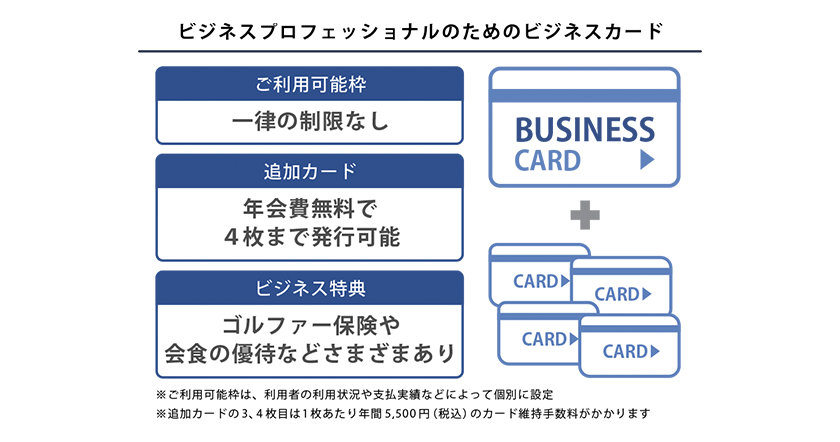

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

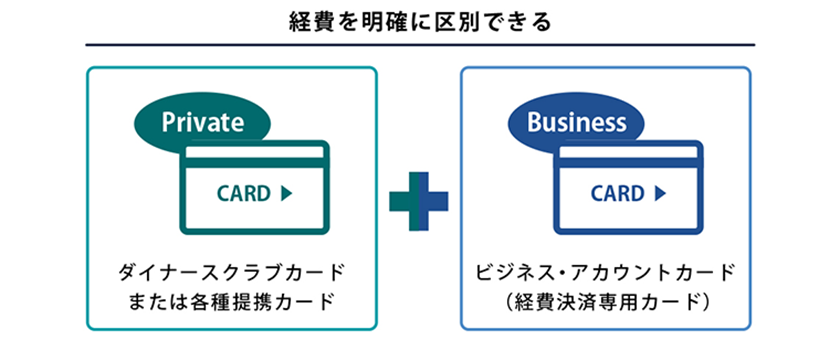

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

個人事業主はビジネスを後押ししてくれるクレジットカードを選ぼう

個人事業主が事業用のクレジットカードを利用することで、プライベートと事業での支出を分けられるほか、決済が簡単になる、経費管理の手間がかからないなど、数々のメリットがあります。

一般カードをビジネス専用として使うこともできますが、さまざまなビジネス支援サービスを備えた法人カードがおすすめです。年会費だけで決めてしまわず、発行可能な追加カードの枚数や利用限度額、カードのステータス、付帯する保険、ポイント還元率、付帯する特典・サービスなどをチェックした上で、ニーズに合ったカードを選びましょう。

ダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードを使えば、手間をかけずに経費の一元管理が可能です。さらに、JALオンラインのインターネット予約サービスやエグゼクティブ ダイニング、会計ソフトとの連携など、ビジネスに役立つ多くの特典が付いています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランドです。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事は、2025年7月現在の情報です。

※カード改定:2023年6月

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事