個人事業主が払う税金の種類は?税率・計算方法・節税のコツを解説

個人事業主には、毎年所得税の確定申告を行い、税金を納めるという義務があります。

納めるべき主な税金は、所得税のほか、住民税や個人事業税、そして消費税の4種類です。いざ納める段になって慌てないためにも、納めるべき税金の種類や金額の計算方法を、大まかにでも知っておくことはとても大切です。

ここでは、個人事業主と税金にまつわる基礎知識を、インボイス制度や節税対策などとあわせて解説します。また、個人事業主が持っておくと便利なクレジットカードについても解説しますので、ぜひ参考にしてください。

<目次>

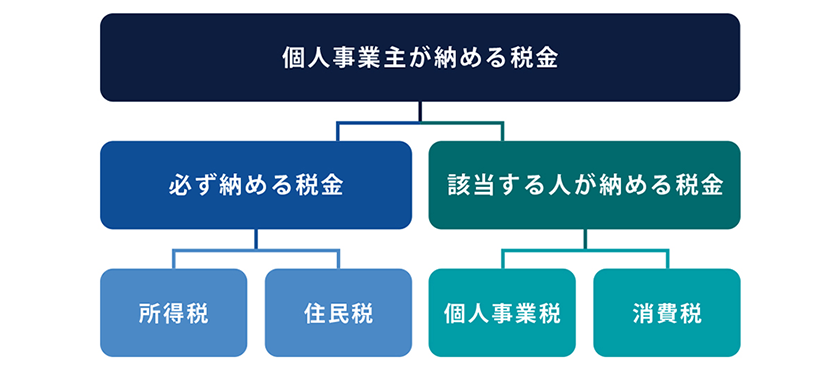

個人事業主が納める税金

個人事業主が納める主な税金は、所得税、住民税、個人事業税、消費税の4種類です。所得税と住民税は必ず納める必要がある税金で、個人事業税と消費税は、条件に該当する場合のみ納める税金です。

そのほか、個人事業主が納める税金には、家屋や土地などを所有している場合は固定資産税、自動車の場合は自動車税など、所有している内容に応じて納める税金の種類が増えます。

ここでは、個人事業主が納める主な4種類の税金について解説します。

所得税

所得税は、毎年1月1日から12月31日までの間に得た「課税所得」に対してかかる国税です。

所得税の金額は、確定申告を行うことで確定します。1月1日から12月31日までの1年分の所得について、その翌年の2月16日から3月15日(それぞれの日付が土日・祝日の場合は翌平日)の間に確定申告を行い、確定した税額を納付する仕組みです。

所得税額を計算する際の、基本的な計算式は以下の通りです。

<所得税の計算式>

所得税額=課税所得×所得税率-税額控除

課税所得

課税所得の金額は、売上などの収入金額から、事業で使用した全経費と、医療費などの所得控除を差し引いた金額です。

課税所得=所得金額(収入金額-必要経費)-所得控除

収入金額は、事業所得のほか、不動産所得や譲渡所得など、税法上の10種類の所得金額を、すべて合わせた額です。所得金額の計算方法は、所得の種類によって異なっています。

■所得の種類による所得金額の計算方法

| 所得の種類 | 所得の内容 | 所得金額の計算方法 |

|---|---|---|

| 利子所得 | 公債、社債、預貯金などの利子 | 利子所得の金額そのまま |

| 配当所得 | 株式の配当など | 収入金額-株式などの元本取得のために要した負債の利子 |

| 不動産所得 | 家賃、地代、権利金など | 収入金額-必要経費 |

| 事業所得 | 事業をしている場合に生じる所得 | 収入金額-必要経費 |

| 給与所得 | 会社員の給料など | 収入金額-給与所得控除額 |

| 退職所得 | 退職金など | (収入金額-退職所得控除額)✕2分の1 |

| 山林所得 | 山林の伐採や山林を売って得た所得 | 収入金額-必要経費-特別控除額 |

| 譲渡所得 | 土地や家屋などの資産を売って得た所得 | 収入金額-資産の取得価額などの経費-特別控除額 |

| 一時所得 | 賞金、懸賞当せん金、遺失物の拾得による報労金など | 収入金額-必要経費-特別控除額 |

| 雑所得 | 年金など、上記以外の所得 | (1)+(2) ※(1)公的年金等の収入金額-公的年金等控除額 ※(2)それ以外の収入金額-必要経費 |

所得控除

所得控除とは、所得税額を計算する際、所得金額から一定の金額を差し引くことができる制度のことです。所得税を計算する際に必要な課税所得の額は、所得から下記の所得控除を差し引くことで求められます。

<所得控除の種類>

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・寡婦控除

・ひとり親控除

・勤労学控除

・障害者控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

・雑損控除

・医療費控除/セルフメディケーション控除

・寄附金控除

・青色申告特別控除

所得税率と税額控除

所得税率は、所得額が多いほど税率が上がる超過累進課税制となっています。

課税所得の額が大きいほど所得税率が上がる仕組みで、最高税率は45%です。課税所得が大きいほど、計算が多くなり複雑になるため、次のような速算表を参考にすると、課税所得から差し引く税額控除額がわかりやすくなります。

■所得税の速算表

| 課税所得金額 | 税率 | 税額控除額 |

|---|---|---|

| 1,000円から194万9,000円まで |

5% |

0円 |

| 195万円から329万9,000円まで |

10% |

9万7,500円 |

| 330万円から694万9,000円まで |

20% |

42万7,500円 |

| 695万円から899万9,000円まで |

23% |

63万6,000円 |

| 900万円から1,799万9,000円まで |

33% |

153万6,000円 |

| 1,800万円から3,999万9,000円まで |

40% |

279万6,000円 |

| 4,000万円以上 |

45% |

479万6,000円 |

たとえば、課税される所得金額が500万円で税額控除が0円だとします。表を確認すると税率は20%、控除額は42万7,500円です。

計算式に当てはめると、納めるべき所得税の額は次の通りとなります。

<所得税額 =課税所得×所得税率-税額控除>

57万2,500円=500万円×20%-42万7,500円

・復興特別所得税

復興特別所得税とは、東日本大震災からの復興対策を行う財源の確保を名目に課されているもので、2013年分から2037年分まで納付が義務付けられている国税です。税率は一律で、所得税の2.1%です。

個人事業主は、所得税とともに納めます。

<復興特別所得税の計算式>

復興特別所得税額=所得税額×2.1%

例えば、所得税額が57万2,500円の場合、納める復興特別所得税額は次の通りです(端数は切り捨て)。

<復興特別所得税額=所得税額×2.1%>

1万2,022円=57万2,500円×2.1%

住民税(個人住民税)

住民税は、職業や働き方に関係なく、都道府県や市区町村が、その地域に住む個人や法人に課す地方税です。確定申告後に市町村から届く納付書に従って納めます。

なお、住民税は「個人住民税」と「法人住民税」に分けられますが、ここで解説するのは個人住民税についてです。

個人住民税は、所得額に関係なく全員一律で課される「均等割」と、所得に応じて課される「所得割」の2段構成になっています。

・均等割

均等割は区市町村民税と道府県民税・都民税に分かれており、標準税額(年額)は区市町村民税が3,500円、道府県民税・都民税が1,500円です。なお、各自治体が実施する防災施策の財源確保のため、2014年度から2023年度までは、標準税額が1,000円引き上げられています。

・所得割

所得割は、所得金額に10%の税率を掛けて計算します。10%の内訳は区市町村民税が6%、道府県民税・都民税が4%となっています。 個人住民税の計算方法は下記の通りです。

<個人住民税の計算式>

個人住民税の額=(均等割=区市町村民税+道府県民税・都民税)+(所得割=所得金額×税率

たとえば、課税される所得金額が500万円、税額控除が0円の場合に納めるべき個人住民税の額は、下記のようになります。

<個人住民税の額 =(均等割=区市町村民税+道府県民税・都民税)+(所得割=所得金額×税率)>

50万5,000円 =(5,000円=3,500円+1,500円)+(50万円=500万円×10%)

個人事業税

個人事業税は、法律で定められた業種の事業を行っている場合、事業所得に課される地方税です。

住所がある都道府県や業種によって税率が異なります。 また、条件によっては納める個人事業税が0円または対象外となる場合があります。個人事業税には一律で年290万円の事業主控除があるため、年間の事業所得が290万円以下の場合に個人事業税はかかりません。

また、ライターやシステムエンジニア、プログラマーなどの法定業種に含まれない職業は、個人事業税の対象外です。事業所得が290万円を超える場合でも個人事業税を納める必要はありません。

個人事業税の計算式は下記の通りです。

<個人事業税の計算式>

個人事業税の額={所得金額(収入-必要経費)-(繰越控除+事業主控除)}×税率

※繰越控除とは「損失の繰越控除(青色申告者の赤字の額)」「被災事業用資産の損失の繰越控除(白色申告者の震災などによって生じた損失額)」「譲渡損失の控除と繰越控除(事業用の資産を譲渡したために生じた損失額)」のこと

個人事業税がかかる業種や税率は、都道府県ごとに多少異なります。たとえば、東京都の場合は下記のようになっています。

■東京都の法定業種と税率

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業(37業種) | 5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業、金銭貸付業、倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、代理業、広告業、不動産貸付業、請負業、仲立業、興信所業、製造業、印刷業、問屋業、案内業、電気供給業、出版業、両替業、冠婚葬祭業、土石採取業、写真業、公衆浴場業(むし風呂等)、電気通信事業、席貸業、演劇興行業、運送業、旅館業、遊技場業 |

| 第2種事業(3業種) |

4% |

畜産業、水産業、薪炭製造業 |

| 第3種事業(30業種) | 5% |

医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業 |

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復

その他の医業に類する事業、装蹄師業 |

消費税

消費税は、商品やサービスの消費に対して課される税金です。

毎年1月1日から12月31日までが課税期間で、国に納める部分(消費税)と都道府県に納める部分(地方消費税)があります。消費税の計算式は下記の通りです。

<消費税の計算式>

消費税の額=(1)年間に受け取った消費税額-(2)課税仕入れ等に係る消費税額

(1)年間に受け取った消費税額とは、課税期間内に受け取った消費税額で、商品の代金に標準税率、または軽減税率を掛けた額になります。軽減税率とは、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」に適用される低い税率のことです。

(2)課税仕入れ等に係る消費税額は、事業用に仕入れた備品等を支払う際に代金と合わせて支払った消費税のことです。

■消費税の税率

| 消費税率 | 軽減税率 | |

|---|---|---|

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 |

2.2% |

1.76% |

| 合計 |

10% |

8% |

消費税の納付について納税者の負担を極力減らすため、特例的な制度も存在します。代表的な制度は下記の2つです。

・簡易課税制度

簡易課税制度とは、(2)課税仕入れ等に係る消費税額を、実績ではなく概算で算出することが認められている制度のことです。概算とは、課税売上額を基準に、「みなし仕入率」を掛けて計算し、(2)の消費税額を求めます。

みなし仕入率は、業種によって異なります。なお、簡易課税制度の利用には、あらかじめ届出書の提出が必要です。

・事業者免税制度

消費税には納税義務を判定するための基準期間があり、課税期間の2年前としています。

前々年分の課税売上高が1,000万円以下なら消費税の納税は不要で、免税事業者となります。ただし、前年の特定期間(1月1日~6月30日)の課税売上が1,000万円を超える場合は、消費税を納める必要があります。

個人事業主の納税時期

個人事業主が納める主な4種類の税金は、それぞれ納付する時期が異なります。

所得税や消費税は確定申告で納税額が確定するため、その後に納付します。住民税などは分割して納付することが可能です。

■税金の種類と納税の時期

| 税金の種類 | 納税の時期 |

|---|---|

| 所得税 | 翌2月16日~3月15日(確定申告期間中に納付) ※2月16日、3月15日がそれぞれ土日祝日の場合は、翌平日 |

| 住民税 | 原則、年4回(6月、8月、10月、翌年1月)に分割納付 |

| 個人事業税 | 原則、年2回(8月末と11月末)に分割納付 |

| 消費税 | 原則、翌3月31日まで |

消費税とインボイス制度

個人事業主が支払う税金のうち、消費税に関しては2023年10月1日から「インボイス制度」が導入され、課税ルールが大きく変更されました。インボイス制度とは、消費税の仕入税額控除の額を正しく計算するために、仕入税額控除の方式を「適格請求書等保存方式」にする制度の総称です。

インボイス制度により、事業者が納めるべき消費税額を計算する際、「課税仕入れ等に係る消費税額」を差し引くためには、取引先が発行したインボイス(適格請求書)の保存が必要です。インボイスを発行できるのは課税事業者のみで、免税事業者は発行できません。適格請求書発行事業者として登録するには、税務署への申請が必要となります。

インボイスを発行できない免税事業者との取引では、その分の消費税額を仕入税額控除できず、結果として納税額が増える仕組みになっています。そのため、多くの免税事業者は課税事業者への移行、または免税事業者としての継続を選択しました。一方で、制度移行に伴う負担を軽減するため、国は以下のような経過措置や特例を設けています。

<課税事業者に対する経過措置(仕入税額控除の緩和措置)>

インボイス未登録の免税事業者から仕入れた場合でも、一定期間は仕入税額控除を一部認める制度。

- ・2023年10月〜2026年9月:仕入税額の80%を控除可能

- ・2026年10月〜2029年9月:仕入税額の50%を控除可能

<2割特例>

インボイス制度開始後に、免税事業者から課税事業者となった小規模事業者向けの納税額軽減措置。

- ・対象:基準期間・特定期間の課税売上高がそれぞれ1,000万円以下の事業者

- ・適用期間:2023年10月〜2026年9月

- ・内容:売上にかかる消費税額の20%を納税額として計算可能(事前届出不要)

個人事業主が納める税金は経費になるか

個人事業主が納める4種類の税金のうち、個人事業税と消費税は経費になります。個人事業税は事業を運営するうえで必要な経費のため、租税公課という勘定項目で経費計上が可能です。

一方、所得税や住民税、相続税、贈与税、交通違反の反則金、延滞税などは、事業ではなく個人に課せられる税金なので、経費として計上することはできません。なお、国民健康保険や国民年金の保険料は、事業上の出費ではないため経費には計上できませんが、「社会保険料控除」として所得控除の対象になります。

経費に計上できる税金、できない税金は次のようなものがあります。

■経費になる税金、ならない税金

| 経費計上できる税金 | 経費計上できない税金 |

|---|---|

|

・個人事業税 ・消費税(税込処理方式をとっている場合) ・固定資産税 ・自動車税 ・不動産所得税 ・登録免許税 ・印紙代 など |

・所得税 ・復興特別所得税 ・住民税 ・贈与税 ・国民健康保険料 ・国民年金保険料 ・交通違反の反則金 ・加算税(国税の過少申告や無申告などによって課させる税金) ・延滞税(税金の納付を遅延した場合に課せられる税金) など |

個人事業主ができる節税対策

個人事業主が納める税金を払いすぎないようにするためには、所得金額が鍵になります。所得金額によって、所得税や住民税、個人事業税の税額が確定するからです。ここでは、4つの節税対策について解説します。

事業での支出は経費として漏れなく計上する

所得税は、経費を引いた利益部分が課税対象になるため、経費が大きければ課税所得額を減らすことになります。事業のために支出した分は1円も漏らさず経費として計上し、節税につなげましょう。

自宅の一室を仕事場にしているような場合は、「家事按分」を行って、地代家賃や水道光熱費のうち、事業に使った割合を経費として計上します。また、青色申告では、「青色事業専従者給与の特例」で一定の要件のもとに家族従業員への給与を経費計上できます。白色申告では、「事業専従者控除の特例」で給与の一部を経費とみなして控除することが可能です。

各種控除を最大限活用する

経費のほか、控除対象となっている支払いについても、すべて活用することで節税につながります。

たとえば、国民年金や国民健康保険の保険料、生命保険の保険料、iDeCoや小規模企業共済の掛金、一定以上の医療費の支払いなどは、すべて所得控除に該当します。

所得控除に該当する支出がある場合は、確定申告の際に忘れず申告しましょう。

青色申告をする

青色申告を行うと、最大65万円の青色申告特別控除が受けられ、所得税の節税につながります。

65万円の控除を受けるには、複式簿記の方法によって記帳し、確定申告の際に貸借対照表と損益計算書を添付すること、確定申告期限(翌年の3月15日まで)に確定申告書を提出すること、e-Taxによる申請を行うことなどが条件です。

法人化する

個人事業主が法人成りした場合、収入は給与になるため、経営者自身の所得税に給与所得控除が適用されます。また、所得税は累進課税制ですが法人税率は一定なので、法人と経営者個人に所得を分散することで、経営者個人の所得税の税率を低く抑えられ、納める税額が小さくなる可能性があります。

ただ一方で、法人成りするには登記費用がかかる、事務負担が増えるといったデメリットがあります。また、所得税の税率が法人税率よりも低い場合はメリットにつながりません。法人化するメリットがあるかどうかは総合的に判断する必要があります。

個人事業主の節税対策におすすめのビジネス専用カード

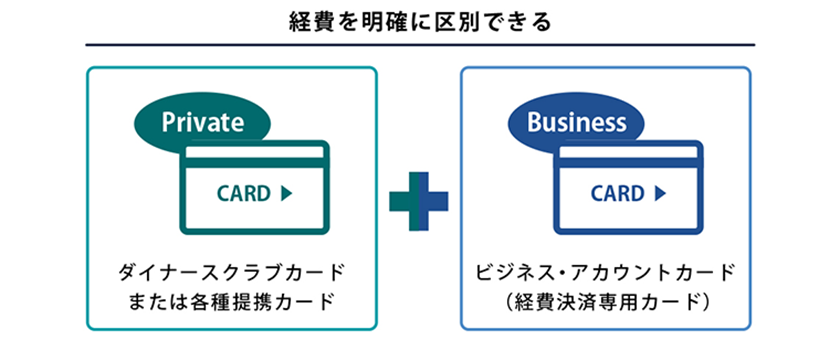

前項で個人事業主の節税対策として、「事業での支出は経費として漏れなく計上する」と紹介しました。そのためには事業に関する支出をしっかり把握し、漏れなく経費として計上することが不可欠です。ただ、経費管理の手間が増えてしまうのは避けたいところ。そこで、手間をかけずに経費管理をする方法として、事業用の支出をすべて専用のクレジットカードで決済することをおすすめします。

数あるクレジットカードの中でも、三井住友トラストクラブが発行する、ダイナースクラブ ビジネスカードとダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)が大変便利ですのでその特徴を紹介しましょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

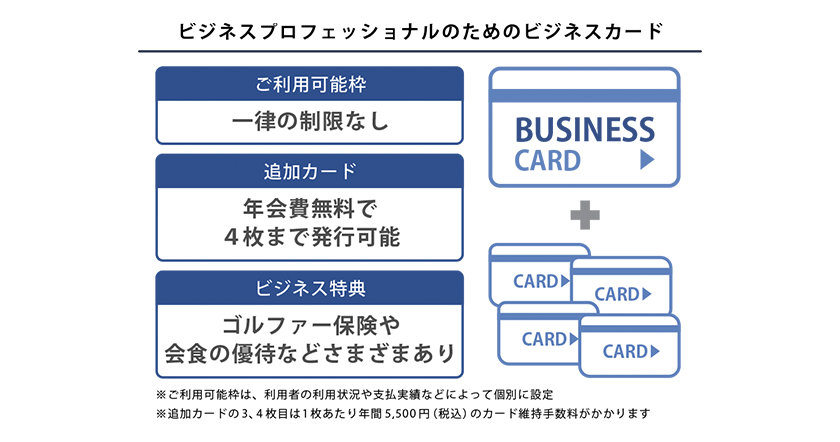

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

個人事業主の経費管理にダイナースクラブカードを利用しよう

個人事業主に関連する主な税金4種類について解説しました。また、個人事業主が納める税金を払いすぎないようにするには、経費として計上すべきものはしっかりと計上し、所得控除など控除できるものは忘れず利用することがポイント。そのためには、経費の管理は欠かせません。

ダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードを使えば、手間をかけずに経費の一元管理が可能です。さらに、JALオンラインのインターネット予約サービスやエグゼクティブ ダイニング、会計ソフトとの連携など、ビジネスに役立つ多くの特典が付いています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、世界で最初の多目的クレジットカードを発行した国際ブランドです。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2025年8月現在の情報をもとに制作しています。

※カード改定:2023年6月

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事