源泉徴収税額の計算方法は?源泉徴収を行う人、受ける人別に解説

個人事業主やフリーランスは、事業者として源泉徴収を行う側にもなれば源泉徴収される側にもなるので、どのような働き方をしていても、源泉徴収について知っておくのは大切なことです。

ここでは、源泉徴収税額について計算方法を紹介するとともに、個人事業主が源泉徴収を行う場合や受ける場合の対応についても解説します。

<目次>

源泉徴収とは、報酬を支払う事業者を通して税金を納めること

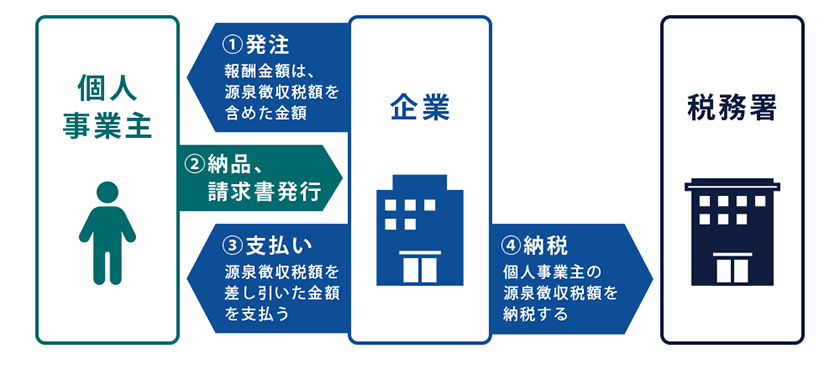

源泉徴収とは、給与や報酬を支払う事業者が、支払いの際にあらかじめ所得税などを差し引き、受け取る側に代わって国に納めることを指します。また、差し引いて納める金額を源泉徴収税額といいます。

■源泉徴収の仕組み(個人事業主の場合)

日本は申告納税制度をとっており、納税者一人ひとりが、自分で1年間の所得金額から納めるべき税金額を算出し、申告・納税を行うのが原則です。しかし、この方法だと申告する側は時間や手間がかかりますし、申告漏れや徴収漏れもあり得ます。そこで、国は給与や報酬を支払う事業者を通して税金を集める制度を定め、源泉徴収制度として採用しています。

源泉徴収税額の計算

源泉徴収税額は、報酬などにかかる所得税と所得税額の2.1%にあたる復興特別所得税を合計した額になります。ただし、次に挙げるとおり、報酬や給与、または配当金など所得の内容によって税率や計算方法が異なります。

報酬の源泉徴収税額

個人事業主が、支払ったり受け取ったりする報酬の場合、基本は「支払金額の10.21%」が源泉徴収税額になります。ただし、1人に1回で支払う金額が100万円を超える場合、100万円を超えた部分の税率は20.42%です。

・1回で支払う金額が100万円以下の場合

源泉徴収税額=支払金額×10.21%

<例>報酬50万円に対する源泉徴収税額

50万円×10.21%=5万1,050円

・1回で支払う金額が100万円超の場合

源泉徴収税額=(支払金額–100万円)×20.42%+10万2,100円

<例>報酬150万円に対する源泉徴収税額

(150万円-100万円)×20.42%+10万2,100円=20万4,200円

なお、源泉徴収の対象となる報酬とは、個人事業主の場合、次のようなものが該当します。 法人の場合は、馬主である法人に支払う競馬の賞金が対象です。

■源泉徴収が必要な報酬の例

| 原稿料や講演料 | 懸賞応募作品への賞金や雑誌投稿への謝礼なども含まれる。 原稿料と講演料に関しては、1人に対して支払う額が1回5万円以下なら源泉徴収は不要。 |

|---|---|

| 弁護士等への報酬・料金 | 弁護士、公認会計士、司法書士など、特定の資格を持つ人に対して支払われる報酬・料金が該当。 |

| 診療報酬 | 社会保険診療報酬支払基金が支払う診療報酬のこと。 |

|

スポーツ選手やモデル、

外交員への報酬 |

プロのスポーツ選手に支払う報酬・料金などが該当。 |

|

映画やテレビへの出演料

等 |

映画、テレビに限らず、芸能全般(演劇、音楽、舞踊、漫才など)を含む。また、芸能プロダクションを営む個人事業主に支払う報酬・料金も該当。 |

| コンパニオン等への報酬 | ホテルや旅館での宴会などにおいて接待に従事する人、バーなどに勤めるホステスなどに支払う報酬・料金。 |

| スポーツ選手の契約金 | プロのスポーツ選手の契約金など、役務の提供を約することにより一時的に支払う契約金のこと。 |

| 馬主に支払う競馬の賞金 | 広告宣伝のための賞金も該当。 |

給与・賞与・退職金の源泉徴収税額

従業員に支払う給与・賞与・退職金からの源泉徴収税額は、毎年国税庁が発表する「源泉徴収税額表」に従います。

金額は日払いか月払いかといった給与の支払い方法や、社会保険料等控除後の給与等の金額、扶養家族の数などによって違い、非常に細かくわかれていますので、従業員ごとに表で確認する必要があります。

詳しくは、国税庁「

令和4年分 源泉徴収税額表」をご確認ください。

■給与所得の源泉徴収税額表(月額表)の例

※国税庁「 給与所得の源泉徴収税額表(月額表)」

■給与所得の源泉徴収税額表(日額表)の例

※国税庁「 給与所得の源泉徴収税額表(日額表)」

配当金の源泉徴収税額

法人が株主などに支払う配当金の源泉徴収税額は、上場企業の株式の場合は配当所得の15.315%に地方税5%を加えて計算します。非上場企業の株式または大口株主の場合、税率は20.42%です。配当所得の金額は、収入金額から、株式などを取得するための借入金の利子を引いて求めます。

なお、源泉徴収がある特定口座で取り引きしている場合は、支払時に源泉徴収が行われるため、自分で申告する必要はありません。

詳しくは、国税庁「

No.1330 配当金を受け取ったとき(配当所得)」をご確認ください。

源泉徴収を行う場合の対応

源泉徴収を行って、差し引いた所得税分を国に納める個人事業主や法人を、源泉徴収義務者といいます。

この源泉徴収義務者にあたるのは、人を雇って給与を支払っている会社や個人事業主と、源泉徴収が必要な報酬・料金などを支払った人たちです。源泉徴収が必要な報酬・料金とは、税法で定められている、弁護士報酬や原稿料、講演料などが該当します。なお、人を雇って給与を支払っていれば、会社や個人事業主に限らず、学校や官公庁、協同組合、社団法人、財団法人なども源泉徴収義務者です。

例外は、従業員がおらず常時2人以下の家事使用人だけを雇っている場合です。その場合は、使用人に支払った給与や退職金から源泉徴収する必要はありません。また、弁護士報酬や原稿料、講演料などを支払っていても、1人も従業員を雇っていない個人事業主や会社員など、給与所得についての源泉徴収義務を負わない人も、源泉徴収は不要です。

源泉徴収義務者には、以下の3つの対応が求められます。

源泉徴収を行う

源泉徴収義務者は、源泉徴収を行う責任があります。従業員への給与や源泉徴収の対象となる個人事業主などへの報酬を支払う際に、あらかじめ所得税分を差し引きます。

源泉徴収税額を納付する

源泉徴収義務者は、源泉徴収税額を納める責任を負っています。

所得税分として差し引いた分を、対象となる給与や報酬が発生した月の翌月10日までに、税務署に納めてください。ただし特例により、給与を支給する従業員が常時10人未満であれば、「源泉所得税の納期の特例の承認に関する申請」を行えば、年2回にまとめて納付することが可能です。

源泉徴収票を発行する

源泉徴収義務者は、源泉徴収票の発行が求められます。

従業員に支払った給与や退職金などから源泉徴収を行った場合は、必ず源泉徴収票を発行して本人に渡します。書面で交付するのが原則ですが、一定の条件を満たす場合は電子交付も可能です。

なお、弁護士等に対する報酬や原稿料、講演料などからの源泉徴収については、法律上、源泉徴収票の発行義務はありません。しかし、受け取る側が確定申告などで必要になるため、慣例として発行します。

源泉徴収を受ける場合の対応

源泉徴収を受ける人とは、主に 、源泉徴収が必要な報酬・料金などの支払いを受けた個人事業主や法人、給与を受け取って働いている給与所得者などです。給与所得者は、毎月の給与やボーナス、退職金から所得税分が源泉徴収されています。このほか、源泉徴収を受けるのは、公的年金を受け取る人や配当金を受け取る人などです。源泉徴収された金額と実際に支払うべき税額のズレは、年末調整によって調整が行われます。

源泉徴収を受ける場合、個人事業主が対応することは、次の2つです。

確定申告時に源泉徴収税額を申告する

源泉徴収を受ける人は、確定申告の際に、源泉徴収税額を申告します。

個人事業主には、給与所得者の年末調整のような仕組みはありません。そのため、源泉徴収された税額と実際に納めるべき税額の差額の調整は、確定申告で行います。すでに納めた金額が本来納めるべき税額より多かった場合は超過分の還付を受け、少なかった場合は足りない分を納めることになります。

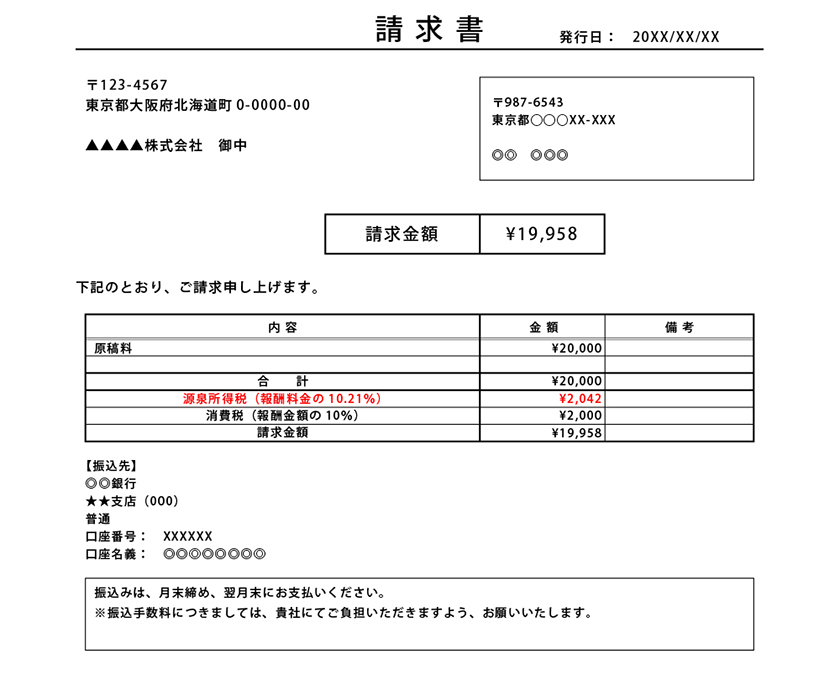

請求書に源泉徴収税額を記載しておく

源泉徴収を受ける人が対応することとして、請求書に源泉徴収税額の記載をおすすめします。

法律上は、源泉徴収を受ける側が請求書に源泉徴収税額を記載する義務はありません。しかし、請求書に源泉徴収税額を記載しておくと、取引先の手間を省くことができるほか、経費の管理がしやすくなります。

■請求書の例

事業用クレジットカードで納税や確定申告の手間を軽減

個人事業主は、源泉徴収を行う側にも受ける側にもなる立場です。源泉徴収を行う側は、源泉徴収を行った後、期限までに間違いなく納税しなくてはなりません。源泉徴収を受ける側なら、すでに支払った税額を申告して、多めに納付していた場合は還付を受けるためにも、しっかり確定申告を行うことが必要です。

この納税や確定申告の手間を減らすには、事業用クレジットカードを持つのが効果的です。事業用クレジットカードを持つことで、次のようなメリットがあります。

納税の手間を軽減できる

源泉徴収税額をはじめとする国税は、クレジットカードでの納付が可能です。

給与や報酬から源泉徴収した金額は、原則として対象となる給与や報酬が発生した月の翌月10日までに、税務署に納めます。「源泉所得税の納期の特例の承認に関する申請」を行えば、年2回にまとめて納付することは可能ですが、どちらにせよ、納付期日に遅れた場合は納付すべき税金額の10%または5%の不納付加算税が課される場合があります。

クレジットカードであれば、専用サイトから24時間いつでも納付できるので、忙しい中でも手間をかけずに納付が可能。所得税や消費税などの納付にも使えるので、納税の手間を軽減できます。

帳簿付けや確定申告の手間が大幅に軽減される

確定申告を行うには、日々の取引を帳簿に記録し、それにもとづいて確定申告書類を作成します。記帳は非常に手間がかかるものですが、事業用のクレジットカードを持ち、経費の支払いはすべて事業用カードで決済すれば、プライベートでの支出と混ざることなく、経費の管理に手間がかかりません。

さらに、会計ソフトと連携すれば、自動でデータを取り込み、仕訳まで行うことも可能。帳簿付けや、確定申告書類の作成にかかる時間を大幅に減らすことができます。

納税や経費管理が楽になる、おすすめの事業用クレジットカード

ダイナースクラブ ビジネスカード/ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)

納税や経費管理にクレジットカードが便利であることは解説したとおりですが、事業用にはビジネスに役立つサービスが充実しているクレジットカードをおすすめします。その中でも、ビジネス特典の充実しているカードは、三井住友トラストクラブが発行するダイナースクラブ ビジネスカードとダイナースクラブ ビジネス・アカウントカードです。ここで、各カードの特徴を紹介しておきましょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

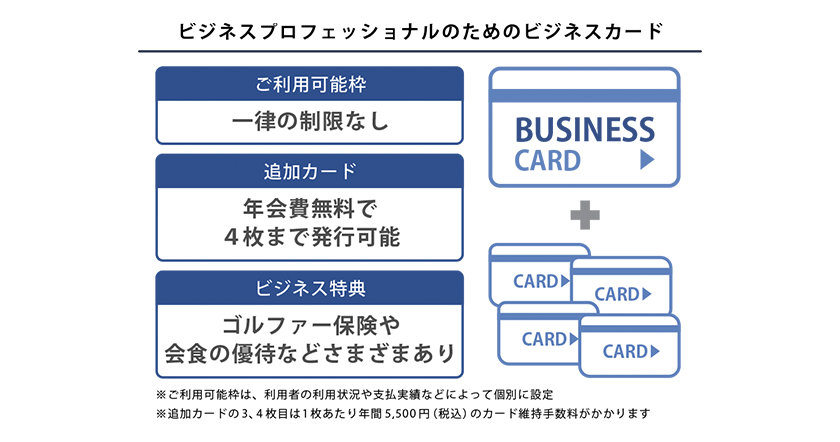

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)の特徴

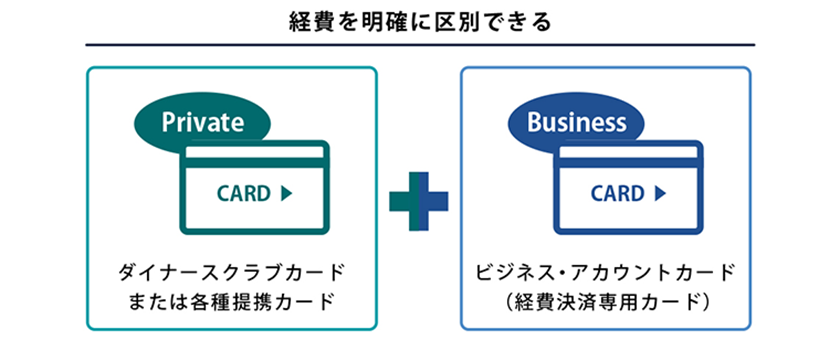

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

源泉徴収税額を正しく計算し、便利なクレジットカードで納税しよう

源泉徴収義務者に該当する場合はきちんと源泉徴収を行い、源泉徴収税額を納めること、源泉徴収を受けた場合は、確定申告で源泉徴収税額や所得金額を申告することが大切です。

事業用のクレジットカードを利用すれば、源泉徴収した分をウェブサイト上で納付できるだけでなく、プライベートでの支出と事業の支出を簡単に分けられる、経費管理の手間が軽減するといったメリットがあります。事業専用クレジットカードを持つなら、ビジネスに役立つ特典が充実したダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードをご利用ください。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカード を発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事は、2023年2月現在の情報です。

※カード改定:2023年6月

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事