固定資産税の計算方法は?税額をシミュレーションして解説

固定資産税は、個人事業主か法人にかかわらず、土地や家屋などの固定資産を所有していれば課される税金です。

ここでは、固定資産税の仕組みと計算方法についてわかりやすく解説します。実際に固定資産税がいくらくらいかかるものなのかシミュレーションしてみましたので、金額の参考にしてください。このほか、固定資産税の支払方法についても紹介します。

<目次>

固定資産税とは?

固定資産税とは、土地や家屋、工場の機械など、所有する固定資産にかかる税金です。

固定資産の所有者(個人や法人)が、その資産価値に応じて算定された税額を、固定資産が所在する市町村に納めます。なお、東京23区内にある固定資産については、東京都に納めることになっています。

一戸建ての住宅取得費用が2,000万円~4,000万円程度とした場合、固定資産税は平均で約10万円~15万円といわれますが、地域や不動産価格、築年数、建物の構造などさまざまな要素で金額は変動します。

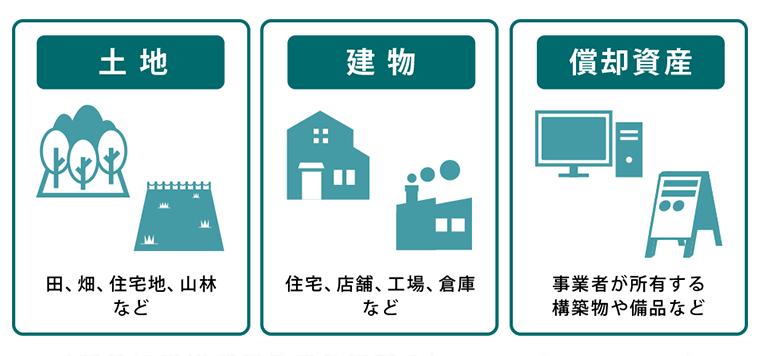

固定資産税の対象となる「固定資産」とは、次の3つです。

■固定資産に当たるもの

| 固定資産の種類 | 固定資産の例 |

|---|---|

| 土地 | 田、畑、住宅地、池沼、山林、鉱泉地(温泉など)、牧場、原野 などの土地 |

| 家屋 | 住宅、店舗、工場(発電所や変電所を含む)、倉庫 などの建物 |

| 償却資産 | 会社等(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など |

※総務省「 固定資産税」 より

具体的には、次の通りとなります。

■固定資産税の納税義務者

| 固定遺産 | 納税義務者 | 固定資産の所有者 |

|---|---|---|

| 土地 | 固定資産の所有者 | 原則、その年の1月1日現在、登記簿や土地補充課税台帳に所有者として登録されている者 |

| 家屋 | 原則、その年の1月1日現在、登記簿や家屋補充課税台帳に所有者として登録されている者 | |

| 償却資産 | 原則、その年の1月1日現在、償却資産課税台帳に所有者として登録されている者 |

※総務省「 固定資産税」 より

固定資産税の計算方法

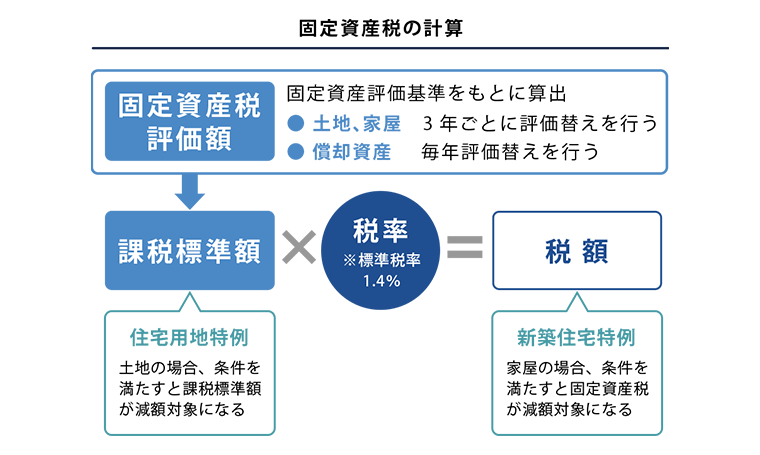

固定資産税の額は、固定資産の資産価値に応じて算出します。

計算式は次の通りです。

固定資産税額=固定資産税の課税標準額×標準税率(原則1.4%※)

※標準税率は市町村によって税率が異なる場合があります。

固定資産税の課税標準額とは、固定資産税評価額を基準に算出した、税額を算出する際に基礎となる金額のことです。固定資産税評価額は、総務大臣が定めた固定資産評価基準をもとに、市町村の長によって算出されます。

固定資産税評価額の評価方法

家屋の場合

なお、固定資産税評価額は3年に1度、評価替えと呼ばれる金額の見直しが実施されます。

土地の場合

宅地の場合は、国が算定する地価公示価格の70%ほどが目安です。土地の固定資産税評価額も3年に1度、評価替えによる金額の見直しがあります。

償却資産の場合

なお、償却資産を取得した時期が前年中かそれより前なのかによって、固定資産税評価額が変動します。

・償却資産の取得時期が前年中の場合

償却資産の固定資産税評価額=取得価格×(1-耐用年数に応ずる減価率÷2)

※取得月に関わらず、半年分を償却します。・償却資産の取得時期が前年以前の場合

償却資産の固定資産税評価額=前年度評価額×(1-耐用年数に応ずる減価率)

計算式にある「耐用年数に応ずる減価率」は、各市町村のホームページなどに掲載されている減価残存率表で確認できます。また、算出した固定資産税評価額が取得価額の5%を下回る場合は、取得価額の5%の額が固定資産税評価額になります。ちなみに償却資産の課税標準額の合計額が150万円未満の場合は、課税されません。ただし申告は必要です。

固定資産税や課税標準額の特例・減額措置

家屋の特例・減額措置

なお、新築住宅特例は2024年7月時点では、2026年3月31日までに新築された住宅が対象です。

■家屋の新築住宅特例

| 住宅の種別 | 期間 | 減額割合 | 対象床面積 | |

|---|---|---|---|---|

| 一般住宅 | 一般の住宅 | 3年度分 | 2分の1 | 居住部分に係る床面積で、120平方メートルが限度(120平方メートルを超えるものは120平方メートル相当分まで) |

| 3階建以上で準耐火・耐火構造を有する住宅 | 5年度分 | |||

| 長期優良住宅 | 一般の長期優良住宅 | 5年度分 | ||

| 3階建以上で準耐火・耐火構造を有する長期優良住宅 | 7年度分 | |||

それぞれ要件が異なるため、詳細は国土交通省「 住宅リフォームにおける減税制度について」を確認しましょう。この減額措置は2024年7月時点で、2026年3月31日までの措置となります。

リフォーム促進税制(固定資産税)により減額される割合は次の通りです。

■リフォーム促進税制(固定資産税)による減額割合

| リフォーム内容 | 減額割合 | 減額期間 |

|---|---|---|

| 耐震リフォーム | 2分の1 | 1年※ |

| バリアフリーリフォーム | 3分の1 | 1年 |

| 省エネリフォーム | 3分の1 | 1年 |

| 長期優良住宅化リフォーム | 3分の2 | 1年※ |

※特に重要な避難路として自治体が指定する道路の沿道にある住宅の耐震改修は2年間。長期優良住宅化リフォームの場合は1年目が3分の2減額、2年目が2分の1減額。

土地の特例・減額措置

200平方メートル以下の住宅用地は、課税標準額が価格の6分の1に軽減され、200平方メートルを超える住宅用地は、超えた部分の課税標準額が価格の3分の1になります。

なお、たとえ地目が「宅地」でも、上に住宅が建っていない土地は「非住宅用地」と評価されますので注意が必要です。

固定資産税シミュレーション

新築戸建て住宅の固定資産税

<前提条件>

- ・土地の評価額:3,000万円、家屋の評価額:2,000万円

- ・2024年7月に新築の一般住宅

- ・課税床面積100平方メートル

- ・標準税率1.4%

<土地の固定資産税計算式>

土地の固定資産課税標準額:土地の評価額(3,000万円)×1/6=500万円

固定資産税額:500万円×1.4%=7万円

<家屋の固定資産税計算式>

家屋の固定資産課税標準額:家屋の評価額(2,000万円)×1/2=1,000万円

固定資産税額:1,000万円×1.4%=14万円

■新築戸建住宅の固定資産税シミュレーション

| 土地 | 家屋 | |

|---|---|---|

| 評価額 | 3,000万円 | 2,000万円 |

| 減額措置 | 6分の1 | 2分の1 |

| 固定資産課税評価額 | 500万円 | 1,000万円 |

| 固定資産税額 | 7万円 | 14万円 |

| 固定資産税額合計 | 21万円 | |

中古マンションの固定資産税

<前提条件>

- ・土地の評価額:2,000万円、家屋の評価額:1,000万円

- ・課税床面積80平方メートル

- ・標準税率1.4%

<土地の固定資産税>

土地の固定資産課税標準額:土地の評価額(2,000万円)×1/6=333万円

固定資産税額:333万円×1.4%=4万6,600円

<家屋の固定資産税>

家屋の固定資産課税標準額:家屋の評価額(1,000万円)×1/2=500万円

固定資産税額:1,000万円×1.4%=7万円

■中古マンションの固定資産税シミュレーション

| 土地 | 家屋 | |

|---|---|---|

| 評価額 | 2,000万円 | 1,000万円 |

| 減額措置 | 6分の1 | 2分の1 |

| 固定資産課税評価額 | 333万円 | 500万円 |

| 固定資産税額 | 4万6,600円 | 7万円 |

| 固定資産税額合計 | 11万6,600円 | |

固定資産税の納付方法

納期は自治体の条例によって決まりますが、原則としては、年4回の分納です。希望すれば一括納付も可能で、その際は所定の月に1年分を納めます。

支払方法は自治体によって多少の違いがありますが、主な方法は次の通りです。

クレジットカード

クレジットカードで固定資産税を納付するメリットは、ポイントやマイルが貯まることや、現金を用意したり納付するために、金融機関などの窓口やコンビニエンスストアなどに出向いたりする必要がなくなることなどが挙げられます。

ただし、クレジットカードの多くは、税金の納付に利用した場合、通常の買い物などに比べ、同じ利用金額あたりで獲得できるポイントが少なく、領収書も発行されません。また、クレジットカードでの納付には、システム利用料がかかるのがデメリットです。

なお、クレジットカードを利用してスマートフォン決済アプリ(東京都の場合はau PAY、d払い、J-Coin Pay、LINE Pay、PayB、 PayPay、モバイルレジ、楽天銀行アプリ、楽天ペイ)や電子マネー(nanacoかWAON)で納税すれば、システム利用料はかかりません。

現金払い

現金払いはコンビニエンスストアでも可能ですが、バーコード付きの納付書であることが条件です。また、納付金額の上限は30万円までとなっています。

口座振替

ペイジー決済

キャッシュレス決済

電子マネーは、nanaco(セブン-イレブンのみ)とWAON(ミニストップのみ)で対応しています。どちらも1回の支払上限は5万円までです。

スマートフォンアプリを利用した納付方法では、固定資産税の納付に対応しているアプリのインストールが必要で、納付書のバーコードを読み取ることで手続きをします。上限額が決まっており、納付書1枚につき30万円となっているのが一般的です。

固定資産税の納付についての注意点

固定資産税の減額措置を受けたい場合は申請が必要

固定資産税評価額の不服申立は3ヵ月以内に行う

審査の結果、固定資産課税台帳に登録された価格が、固定資産評価基準に照らして不適当と認められると、価格が修正されて、固定資産税額も変更になります。

事業用資産の固定資産税納付にはビジネスカードが便利

事業用資産の固定資産税の納付は経費として計上できますが、会計処理が必要です。ビジネスカードで固定資産税を納付すれば、ほかの事業用経費の支払いとまとめて管理できるので、経費管理の手間を減らせます。

また、24時間いつでも納付ができる点や、手数料はかかりますが、カードによっては一括支払いの後にリボルビング払いができる点など、クレジットカード納付ならではのメリットがあります。通常の買い物利用より付与されるポイントは少なくなりますが、納税でもポイントが貯まるのはメリットです。ただし、システム利用料がかかりますので注意しましょう。

納税にも利用できるダイナースクラブ ビジネスカードの魅力

事業用資産にかかる固定資産税の納付におすすめのビジネスカードとは、追加カードの発行や振替口座として法人口座の指定が可能な、個人事業主・法人向けのクレジットカードです。従業員が支払った経費も含めて経費を一元管理できるので、経営管理の手間が減らせます。また、ビジネスに役立つサービスが充実しているところも魅力です。

ビジネスカードにもさまざまなものがありますが、年会費とサービス内容のバランスを考えるなら、三井住友トラストクラブが発行するダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードがおすすめです。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

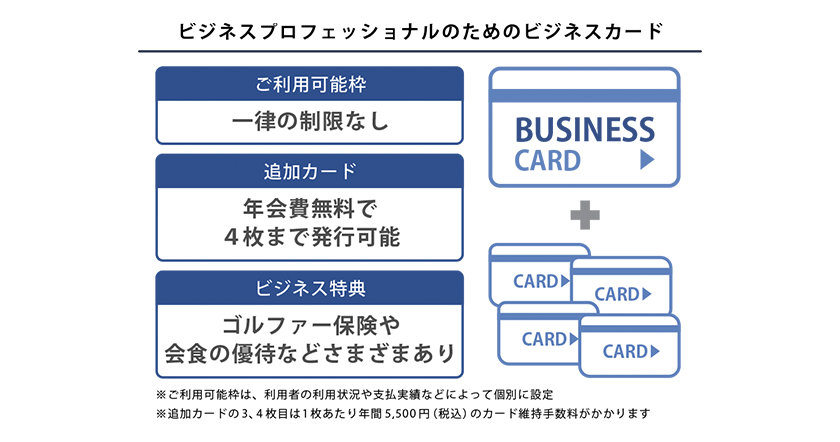

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

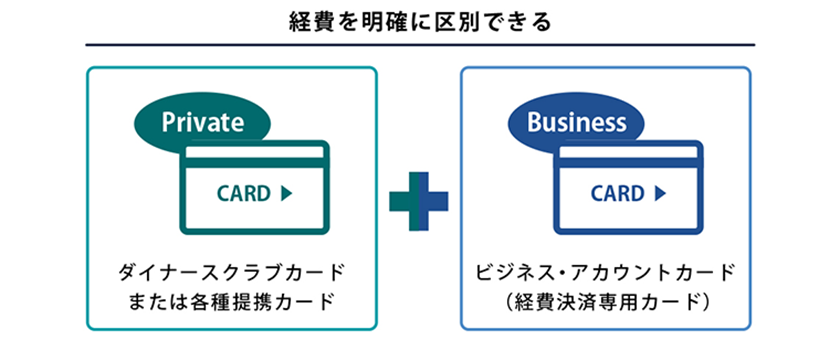

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

固定資産税の納付に便利なダイナースクラブ ビジネスカードを活用しよう

固定資産税は、家屋や土地、償却資産を所有している場合に納める必要がある税金です。

事業用資産の場合は固定資産税も経費に計上できるので、ほかの経費の支払いと合わせてビジネスカードで納付するのがおすすめです。

ビジネスカードには、経費管理の手間が軽減されるといったクレジットカード決済のメリットに加え、ビジネスに役立つサービスが充実しているといったビジネスカードならではのメリットもあります。

中でも、ビジネスカードに重要なのはステータス性です。ステータス性の高いクレジットカードを持っているということは、安心できるビジネスを展開している証でもあります。ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。

そして、ダイナースクラブ ビジネスカードは、JALオンラインのインターネット予約サービスや会計ソフトとの連携など、ビジネスに役立つ特典が充実。法人が申し込む場合には登記事項証明書等が不要で、個人の信用のみで審査を受けられる魅力もあります。

ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2024年7月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事