個人事業主が行う確定申告とは?必要書類や納税方法について解説

個人事業主は、基本的に毎年1回、「確定申告」を行って事業所得などの所得を申告し、税額を定めて納税をする必要があります。確定申告に必要な書類や提出時期は決まっているため、期限内に所得の申告が行えるよう、しっかり準備しておきましょう。

ここでは、個人事業主が行うことになる確定申告について、申告方法や必要書類について解説。確定申告をしない場合のデメリットのほか、納付方法についても紹介します。また、所得の管理がしやすくなる、ビジネス専用カードについても紹介しますので参考にしてください。

<目次>

確定申告とは、所得税を確定させるための手続きのこと

確定申告は、事業が本業か副業かに関わらず、一定以上の所得があれば行います。ただし、所得が48万円以下の場合は、確定申告を行う必要はありません。

また、確定申告を行うことで、税金が還付されることがあります。これは、源泉徴収ですでに納めた税金の額が、本来納めるべき税額を上回っている場合に、納めすぎた分が還付されるという仕組みです。源泉徴収とは、報酬などを支払う際に、その金額から所得税などを差し引いておくことです。源泉徴収される段階では事業経費や控除額などを考慮していないため、実際の所得よりも多くの所得がある状態となっており、その分、多くの税金を納めている場合があります。逆に、納めるべき税金の額が、すでに納めた税金の額よりも少ない場合は、不足分を納付します。

確定申告を行うことで実際の所得がわかり、適正な納税額が判明しますので、個人事業主にとって非常に大切な手続きなのです。

白色申告と青色申告の違いと特徴

確定申告の方法には、白色申告と青色申告の2種類があり、青色申告は一定の要件に当てはまる場合に、税制上の優遇を受けられる制度です。申告を行うための条件や税制上の特典、帳簿のつけ方、提出書類、帳簿の保存期間などによる違いがあります。

表にまとめると次のとおりです。

■白色申告と青色申告の違い

| 白色申告 | 青色申告 | |

|---|---|---|

| 申告を行うための条件 | なし | その年の3月15日まで(1月16日以降開業の場合は事業開始から2ヵ月以内)に、「青色申告承認申請書」と「開業届」を所轄の税務署に提出する |

| 税制上の特典 |

なし |

・最大65万円の青色申告特別控除があ

・青色事業専従者給与がある ・赤字を3年間繰り越せる ・貸倒引当金が経費として認められる ・30万円以下のものは減価償却なしに一括で経費に計上できる |

| 帳簿のつけ方 | 単式簿記 |

複式簿記(正規の簿記による)

|

| 必要書類 | ・確定申告書B

・収支内訳書 |

・確定申告書B

|

| 帳簿の保存期間 | ・法定帳簿(収入や経費について記したもの):7年

・任意帳簿、領収書や請求書など:5年 |

・法定帳簿、決算関係書類、領収書や請求書などの現金預金取引に関する書類:7年

|

白色申告は、必要書類が少なく帳簿のつけ方も簡単

白色申告には税制上の特典はありませんが、事前の申請が不要で、帳簿のつけ方は単式簿記でよく、青色申告に比べて簡易な方法で確定申告ができます。とくに何も手続きをしなければ、白色申告での手続きになります。

個人事業主や法人のほか、副業を行っている会社員や年金受給者なども白色申告による確定申告が可能です。

青色申告は、手続きすることで税制上の特典が受けられる

青色申告による手続きを行うには、複式簿記などによる一定の帳簿が必要で、その帳簿に基づいて正しい申告をした人に対して、税制上の優遇などの特典があります。また、所得がある年の3月15日までに、「青色申告承認申請書」と「開業届」を所轄の税務署に提出しなければなりません。たとえば、2023年分の確定申告を青色申告で行うには、2023年3月15日までに2つの書類をそろえる必要があります。

なお、年の途中で開業した場合は、開業から2ヵ月以内の提出が期限です。青色申告の主な特典は次のとおりです。

・65万円または55万円の青色申告特別控除が受けられる

青色申告を行うと、65万円、55万円、または10万円を所得から控除できます。控除額は、申告の内容や内容によって次のようになります。

|

控除額 |

条件 |

|---|---|

| 最大65万円 |

次のすべての条件を満たす

|

| 最大55万円 |

次のすべての条件を満たす

|

| 最大10万円 |

上2つのどちらにもあたらない場合 |

※毎年3月15日。申告期限・納期限が土曜日・日曜日の場合は、翌月曜日

・青色事業専従者に支払った給与を申告者の所得から控除できる

青色事業専従者とは、青色申告者と生計を一にしている配偶者や、年齢が15歳以上の親族などの家族従業員のことです。事前に届出書を提出しておくことで、青色事業専従者に支払った給与を、届出書に記載した範囲内で「青色専従者給与」として経費に計上することができます。

なお、白色申告の場合は、家族従業員の給与は経費に計上できません。ただし、一定条件を満たすものについては「事業専従者控除」として、事業者の所得から控除できる制度があります。

・赤字(純損失)を3年間繰り越しできる

青色申告であれば事業の赤字を3年間にわたって繰り越し、所得金額から控除することができます。ここでの赤字とは純損失のことで、事業所得・譲渡所得・不動産所得・山林所得で生じた赤字のうち、損益通算をしても残った金額のことを指します。

2年連続で青色申告をしており、2年目に赤字が出たような場合は、純損失の繰り越しの代わりに繰り戻しを行い、前年の所得税の還付を受けることも可能です。

・30万円以下のものは減価償却をせず一括で経費に計上できる

通常、一定額以上の物品や設備を購入すると、減価償却を行って、耐用年数に応じた年数をかけた額を経費として計上することになります。青色申告を行う個人事業主であれば、30万円未満のものについては、合計額300万円を限度として、一括で経費に計上できます。

確定申告の流れ

法定申告期限が近づいてから焦ることがないように、必要なものを準備しておき、時期が来たら必要書類を提出して、確定申告を行ってください。

1 確定申告のための準備

確定申告を行うには、事前に準備するものがいくつかあります。どのような申請をするのかによって、準備すべきものが異なりますので注意しましょう。

・青色申告を希望するなら開業届と青色申告承認申請書を出しておく

開業届と青色申告承認申請書の提出期限は、開業する年の3月15日まで、または開業から2ヵ月以内です。

・e-Taxによる申請を行う場合は、マイナンバーカードかID・パスワードを取得しておく

e-Taxによる申請を行う場合は、事前にマイナンバーカードかe-Tax のID・パスワードを取得しておく必要があります。IDとパスワードは、税務署で取得できます。

2 必要書類の準備

次に、確定申告書の作成に必要な書類などを準備します。

・帳簿を付ける

白色申告または青色申告に応じて、単式簿記または複式簿記の方法で日々のお金の動きを記帳します。市販の会計ソフトを利用すると便利です。領収書やレシートなど支出を証明する書類を大切に保管しておきましょう。

・控除適用を証明する書類を集める

確定申告では、生命保険料や社会保険料など「所得控除」にあたるものは、所得から差し引くことができます。保険会社から送られてくる「控除証明書」など、所得控除にあたる支出を証明する書類は、きちんと集めて保管しておきます。

3 確定申告書の作成

帳簿に基づいて、確定申告に必要な書類を作成します。書類は確定申告書Bと、白色申告であれば収支内訳書、青色申告であれば青色申告決算書(貸借対照表と損益計算書)です。

確定申告書Bの作成には、源泉徴収票など収入を証明する書類、領収書など支出を証明する書類、生命保険料控除証明書や医療費の領収書など、各種控除書類が必要です。

4 確定申告書の提出

確定申告に必要な書類が用意できたら、期限に間に合うように提出します。提出先や方法を間違えないようにしっかり確認しておきましょう。

・必要書類の提出時期

必要書類の提出時期は、所得があった翌年の2月16日~3月15日です。3月15日が法定申告期限となりますが、土曜・日曜・祝日に当たる場合は翌平日になります。提出先は、納税地(一般的には住所地)を管轄する税務署です。

・必要書類の提出方法

税務署に持っていく場合は、税務署の営業時間内に直接窓口に提出するか、設置される時間外収受箱に入れます。そのほかには、郵送やe-Taxを利用する方法もあります。

5 納税または還付を受ける

なお、還付申告の場合は、所得があった翌年の1月1日から5年間行うことができます。ただし、65万円または55万円の青色申告特別控除を受けるためには、所得があった翌年の2月16日~3月15日中に申告する必要がありますので注意が必要です。

確定申告をしない場合のデメリット

法定申告期限内に確定申告をしなかった場合は、次のようなデメリットがあります。

なお、故意に嘘の申告をするなど悪質な場合は、無申告加算税などよりも重い重加算税や刑事罰が課されることもあるので注意が必要です。

無申告加算税が課せられる

確定申告をしないデメリットのひとつに、無申告加算税が課せられることが挙げられます。

無申告加算税とは、本来納めるべき税額に加えて加算される税金です。無申告加算税の税額は原則として、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%になります。ただし、税務署からの調査を受ける前に確定申告を行えば、税率は5%です。

また、無申告加算税の対象にならない場合もあります。

<無申告加算税の対象外となる条件>

- ・法定申告期限後1ヵ月以内に自主的に申告している

- ・納めるべき税額の全額を期日までに納付している

- ・確定申告をした日の前日から過去5年以内に無申告加算税もしくは重加算税を課されたことがない

延滞税が課せられる

確定申告をしないことで、無申告加算税に加えて延滞税を納める場合があるというデメリットも生じます。延滞税とは、納税が遅れた場合に課せられる税金です。

法定申告期限後に確定申告を行うと、遅れた日数分だけ7.3%~14.6%の延滞税が加算されます。原則として、納期限の翌日から2ヵ月を経過するまでの税率は7.3%、2ヵ月を経過した後は14.6%となっています。

青色申告特別控除の額が10万円になる

法定申告期限内に確定申告をしないと、青色申告の特典を受けられないというデメリットもあります。

たとえ65万円や55万円の青色申告特別控除の条件を満たしていたとしても、法定申告期限内に確定申告を行わなかった場合は、控除額が10万円になります。

確定申告が不要なケース

個人事業主なら、基本的には確定申告を行う必要がありますが、収入から各種控除を差し引いた所得が0円以下の場合は不要です。また、所得が2,400万円以下の場合は48万円の基礎控除が認められているため、所得が48万円以下であれば、ほかの所得控除項目を考えるまでもなく、確定申告は不要になります。

ただし確定申告をしないと収入の証明ができないため、ローンなどの融資のお申し込みや物件の契約などができません。このほか青色申告の特典である赤字の繰り越しを利用できないといった不利益があるので、たとえ必要がないケースでも申告しておくのがおすすめです。

確定申告後に行う、所得税の納付方法

確定申告を行って確定した所得税の支払いには、e-Taxの利用、クレジットカード納付、コンビニ納付、口座振替、窓口払いの5つの方法があります。

それぞれのメリットとデメリットは次のとおりです。

■所得税の主な納付方法

| メリット | デメリット | |

|---|---|---|

| クレジットカード納付 | ・税務署や金融機関に出向く必要がない

・ポイントが貯まる ・税金の支払いをカードで一元管理できる |

・決済手数料がかかる

・領収書が出ない |

| e-Taxを利用(ダイレクト納付、インターネットバンキングなどの利用) | ・税務署や金融機関に出向く必要がない

・時間的な制約がない |

・利用にはあらかじめ届出が必要

・e-Taxで納税していないと使えない |

| コンビニ納付(QRコード、バーコード利用) | ・税務署や金融機関に出向く必要がない | ・納税額が30万円以下の場合しか選べない |

| 口座振替 | ・毎回手続きする必要がない | ・引き落しができなかった場合は通知なしに延滞金が発生する |

| 窓口払い | ・確定申告と同一日に納税が完了する

・担当者の説明を聞くことができたり、質問できたりするためわかりやすい |

・税務署や金融機関の窓口に足を運ぶ必要がある

・現金でしか支払えない |

利便性を重視するなら、24時間365日いつでも自宅やオフィスのパソコンから手続きができて、特別な届出も必要ないクレジットカードでの納付がおすすめです。決済手数料はかかりますが、ポイントが貯まるので、とくに納税額が大きい場合は、お得になる可能性があります。

税金の納付や経費管理に便利なダイナースクラブ ビジネスカード/ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)

所得税はさまざまな方法での納付が可能ですが、中でもクレジットカードは24時間いつでも納付ができ、ポイントが貯まる、経費をカードで一元管理できるなどさまざまなメリットがあります。

とくにおすすめなのはビジネス専用カードである、ダイナースクラブ ビジネスカードとダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)です。

これらのカードであれば、ダイナースクラブの特典に加え、経費の一元管理やビジネスに役立つ特典の利用が可能。さらに税金の納付に利用すれば、200円につき1ポイントを受け取れます。各カードの特徴は次のとおりです。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

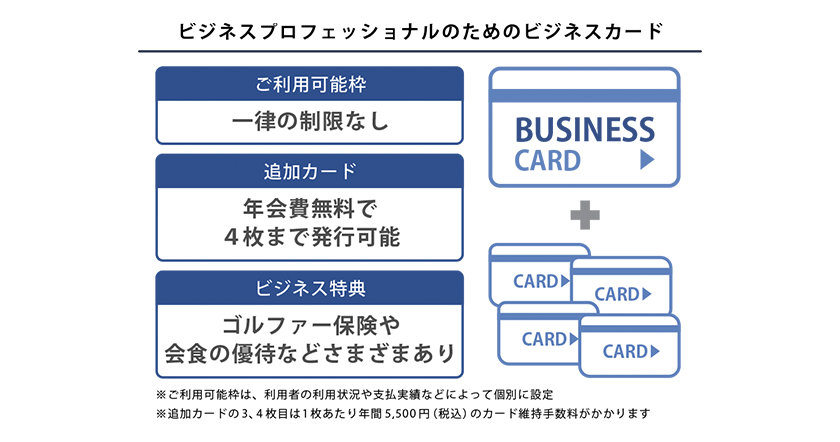

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)の特徴

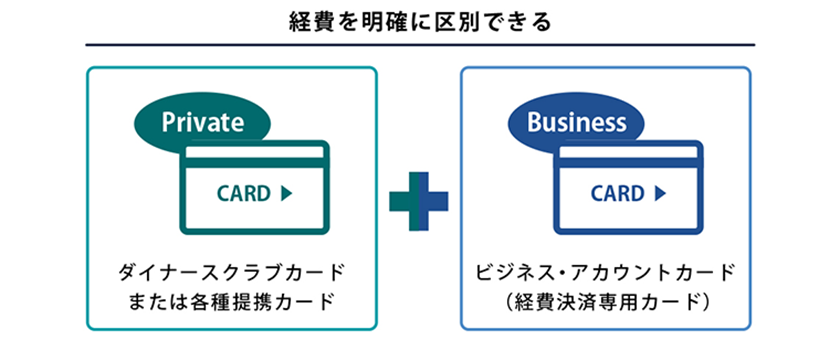

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

スムーズな確定申告のため、クレジットカードを活用しよう

個人事業主は、基本的に毎年確定申告を行って、所得税を納めなければなりません。法定申告期限は2月16日~3月15日と決まっているので、事前にしっかり準備をして、期日中に申告と納付を終えられるようにしましょう。

スムーズな確定申告を行うには、経費管理が大切。事業用のクレジットカード、ダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードなら、経費を一元管理しつつ、ビジネスに役立つ多彩な特典を利用できます。税金の納付にも対応しており、貯めたポイントは有効期限なしで使えるなど、メリットの多いクレジットカードです。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初に多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元

※本記事は、2022年10月現在の情報です。

※カード改定:2023年6月

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事