法人カードの利用限度額(利用可能枠)の決まり方とは?必要額の目安も解説

法人カードには、個人カードと同様に、「利用限度額(利用可能枠)」があります。

法人カードはビジネス用のカードだけに、個人カードに比べて利用限度額(利用可能枠)が高めに設定される傾向がありますが、限度額に達すれば、支払いが完了するまでそれ以上の決済はできなくなることに変わりはありません。

ここでは、法人カードの利用限度額(利用可能枠)はどう決まるのかと、個人カードとの比較でみる特徴、必要額の目安、法人カード発行後に利用限度額(利用可能枠)を引き上げられる場合について解説します。

*当記事はダイナースクラブカードの審査基準を定めるものではなく、各社によって基準は異なります。記事の内容は参考情報となりますので、ご了承ください。

目次

- ・法人カードの利用限度額(利用可能枠)とは?

- ・法人カードの利用限度額(利用可能枠)はどうやって決まる?

- ・法人カードの利用限度額(利用可能枠)の特徴

・個人カードより高めの傾向がある

・カードランクによって上限が設定されている場合がある

・一律の上限を設けないカードもある

- ・法人カードの利用限度額(利用可能枠)はどのくらい必要?

- ・法人カード発行後に利用限度額(利用可能枠)を引き上げる6つの行動ポイント

・社会的属性の評価を上げる

・継続して1枚の法人カードを利用する

・不審な取引に利用しない

・金額に関わらず事業費用は法人カードで決済する

・支払遅延を起こさないる

・法人カードの枚数を増やしすぎない

- ・利用可能枠(利用限度額)に一律の制限がないダイナースクラブの法人カードがおすすめ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネス・アカウントカードの特徴

- ・法人カードの利用限度額(利用可能枠)は継続して利用するなどして引き上げよう

法人カードの利用限度額とは?

クレジットカードの利用限度額(利用可能枠)とは、そのカードで決済できる上限額のことです。ショッピングの一回払い、リボルビング払い、分割払い、キャッシング・ローンなどすべてを含み、カード会社によっては「カード利用可能枠」などのように名称が異なります。

利用額がこの上限に達すると、支払いによって枠が回復するまで、新たな決済はできません。

ここで注意したいのは、この利用限度額(利用可能枠)は1ヵ月の決済上限額を指しているのではないということです。たとえば、限度額100万円の場合、毎月100万円まで使えるという意味ではなく、カード決済した金額の合計が100万円に達するまで利用できるという意味になります。

法人カードでも、この仕組みは同じです。

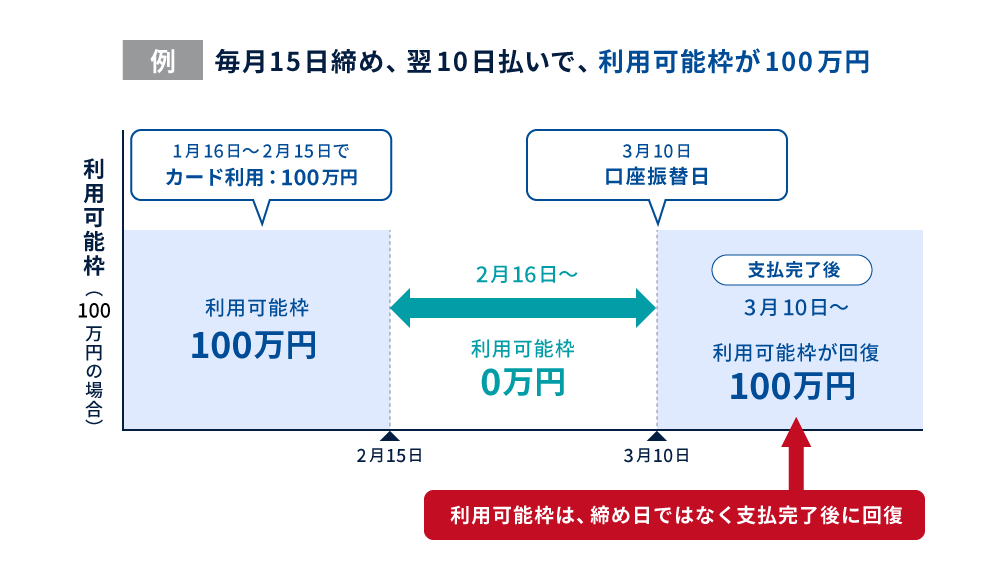

たとえば、ある法人カードの利用条件が「毎月15日締め、翌10日払いで、利用限度額が100万円」だったとします。

このカードで、1月16日~2月15日に100万円分の決済をした場合、その利用分の支払が完了するまで(3月10日以降)、利用限度額(利用可能枠)は回復しません。

そのため、2月16日以降、限度額が回復するまではカードの新たな利用はできず、実質的にカードが使えない状態になります。

■利用限度額(利用可能枠)が回復するスパン

なお、カードによっては、支払日前に繰り上げ返済が可能な法人カードもあります。繰り上げ返済をした場合は、利用限度額(利用可能枠)に余裕が生まれ、返済した分だけ新たな決済が可能になります。

法人カードの利用限度額(利用可能枠)はどうやって決まる?

法人カードの利用限度額(利用可能枠)は、申込後の審査結果に応じて決まります。カード申し込み時に希望額を申告しますが、そのまま設定されるわけではありません。

審査基準はどのカード会社も非公開なので、どのように利用限度額(利用可能枠)が決められているのか、はっきりとは分かりません。しかし、法人カードの審査は「返済能力」が重視されるため、個人事業主や法人経営者の属性情報や信用情報にもとづいて、利用限度額(利用可能枠)が決められるのが一般的です。

カード会社やカードの種類によっては、会社の登記事項証明書や決算書の提出も求められることもあり、この場合は、事業歴や経営実績も審査に影響すると考えられます。

なお、属性情報とは、年収や勤務先、家族構成などのカードの申込者本人に関わる情報のことです。

信用情報とは、クレジットカードやローンの申し込み状況、支払い状況といった内容を指します。個人事業主や経営者の信用情報はCICなど指定信用情報機関に保管されており、カード会社はCICに照会をかけることで、申込者の信用情報をチェックしています。

法人カードの利用限度額(利用可能枠)の特徴

法人カードは、事業においてさまざまな経費を決済するカードになるため、利用限度額(利用可能枠)について正しく理解しておくことも大切です。法人カードの利用限度額(利用可能枠)には、一般的に以下のような特徴があります。

個人カードより高めの傾向がある

法人カードの利用限度額(利用可能枠)は、個人カードより高めに設定される傾向があります。事業の経費は、個人的な決済よりも高額になることも少なくないためです。

カードランクによって上限が設定されている場合がある

法人カードの利用限度額(利用可能枠)は、「一般カードは最大50万円」「ゴールドカードは最大100万円」など、カードのランクごとに上限が決まっている場合があります。

この場合、実際の利用限度額(利用可能枠)は、ランクごとの最大金額の範囲内で、個別の審査結果に応じて設定されます。

一律の上限を設けないカードもある

法人カードの中には、利用可能額に一律の上限を設けていないカードもあります。 たとえば、ダイナースクラブ ビジネスカードの場合、利用可能枠(利用限度額)に一律の制限がなく、個々の状況や利用実績に応じて、設定されます。

法人カードの利用限度額(利用可能枠)はどのくらい必要?

法人カードの利用限度額(利用可能枠)は、1ヵ月に利用する額より高い額を希望するのがポイントです。

クレジットカードは、締め日と支払日のあいだにタイムラグがあるため、利用限度額(利用可能枠)を1ヵ月に利用する額と同程度に設定すると、支払いが終わるまでのあいだ、カードが利用できなくなってしまいます。そのため、希望する利用限度額(利用可能枠)は、おおむね1ヵ月に利用する額の2~3倍を目安としましょう。

なお、たとえば海外出張などで一時的に支出が多くなる場合は、支払金額が多くなる月限定で、一時的な限度額引き上げに応じてくれるカード会社があります。

ただし、その場合も無条件で一時的な限度額引き上げが認められるわけではなく、取引内容が重要です。たとえば、「オフィスのパソコンをまとめて買い換えるため、一時的に支出が増える」といった場合は引き上げが認められる可能性があっても、「事業とは関係ない高級腕時計を多数購入する」など、用途不明で転売目的が疑われるような場合は、認められない可能性が高まります。

法人カード発行後に利用限度額(利用可能枠)を引き上げる6つの行動ポイント

法人カードの利用限度額(利用可能枠)は、カード発行の際に決まりますが、カードの発行後に利用限度額が引き上げられる(利用可能枠の枠が増える)ケースがあります。

カード発行後に利用限度額(利用可能枠)が引き上げられるケースは、一般的に「利用限度額(利用可能枠)の引き上げ申請をして認められる」、「カード利用実績に応じてカード会社の方で引き上げを決める」の2パターンです。

どちらのパターンであっても、以下に挙げる6つの行動を心掛けることで、カード会社から認められる可能性が高まります。

社会的属性の評価を上げる

社会的属性の評価を上げると、利用限度額(利用可能枠)が引き上げられる可能性が高まります。

社会的属性とは、収入や勤務先、雇用形態、勤続年数、家族構成など、法人カードの申込者本人や家族に関する事項のことです。

収入が多い、勤務先や雇用形態が安定している、勤続年数が長い方が「安定した返済能力がある」との評価につながり、「限度額を引き上げても問題ない」とカード会社から認められやすくなります。

継続して1枚の法人カードを利用する

1枚の法人カードを継続して利用することで、利用限度額(利用可能枠)の引き上げが期待できます。継続利用により、毎月の支払実績が蓄積されていくためです。その結果、カード会社からの信用が増し、利用限度額(利用可能枠)が引き上げられることがあります。

不審な取引に利用しない

利用限度額(利用可能枠)の引き上げには、不審な取引に法人カードを利用しないことも関係しているといわれています。

カード会社は、利用限度額(利用可能枠)引き上げの判断において、過去の取り引きの内容もチェックしています。

その際、転売や換金目的と疑われるような不審な取引があると、信用を損なう要因となり、利用限度額(利用可能枠)の引き上げが認められにくくなる可能性があるでしょう。

金額に関わらず事業費用は法人カードで決済する

利用限度額(利用可能枠)の引き上げが認められるには、法人カードの利用実績を積むことが重要です。

少額でも法人カードで決済することを習慣化しておくことで、利用頻度・利用合計額が増え、利用実績を積みやすくなります。

支払遅延を起こさない

法人カードの利用限度額(利用可能枠)引き上げにおいては、支払遅延を起こさないことも重要です。

法人カードで支払遅延を起こすと、カード会社から「支払能力がない」と評価され、利用限度額(利用可能枠)の引き上げのハードルが上がってしまいます。

支払遅延を何度も繰り返すといった状況が続くと、利用限度額(利用可能枠)が引き下げられてしまうこともあり得るので、支払遅延は起こさないようにしましょう。

法人カードの枚数を増やしすぎない

法人カードの枚数を増やしすぎると、利用限度額(利用可能枠)の引き上げが認められない可能性が高まります。

法人カードの申し込み履歴は信用情報としてCICなどの指定信用情報機関に保管されており、カード会社もチェックすることができます。法人カードの枚数を増やしすぎると、資金繰りに困っていると判断され、利用限度額(利用可能枠)の引き上げが認められない可能性があります。

利用可能枠(利用限度額)に一律の制限がないダイナースクラブの法人カードがおすすめ

法人カードの利用限度額(利用可能枠)は、経費の決済に困ることがないように、1ヵ月に利用する金額の2~3倍を目安に申し込むことをおすすめします。

しかし、カードのランクごとに上限が決まっている法人カードでは、そもそも上限額以上の額を希望することはできません。そこで、利用限度額(利用可能枠)に一律の上限を定めず、審査の結果で個別に決定されるカードを選ぶとよいでしょう。

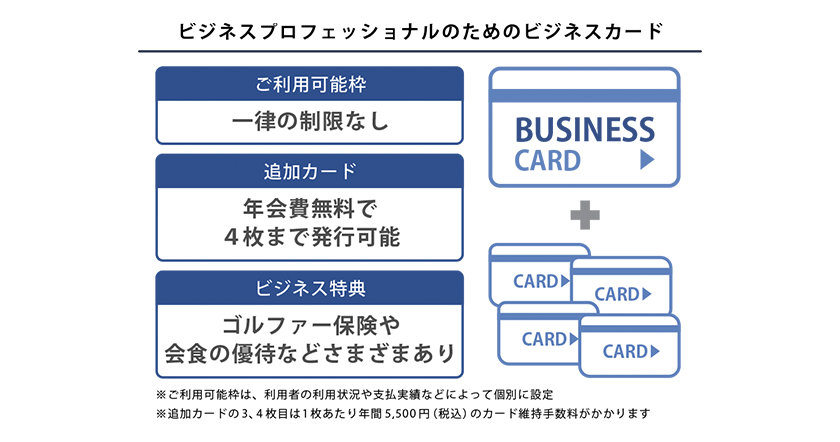

ダイナースクラブ ビジネスカードは、利用可能枠(利用可能額)に一律の制限はありません。

一人ひとりの利用状況や支払い実績に応じて、個別に利用限度額(利用可能枠)が設定されます。このほかにも、法人カードとして多くの魅力がある「ダイナースクラブ ビジネスカード」と「ダイナースクラブ ビジネス・アカウントカード」の主な特徴をご紹介しましょう。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

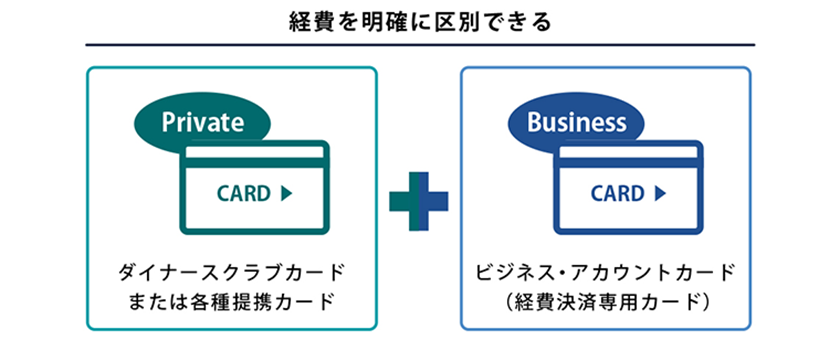

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

法人カードの利用限度額(利用可能枠)は継続して利用するなどして引き上げよう

法人カードの利用限度額(利用可能枠)の多くは、カードの申し込み時に希望額を申告しますが、最終的にはカード会社による審査で決まります。

ただし、カード発行後に利用限度額(利用可能枠)の引き上げも可能なので、事業が成長して決済額が増えたといった場合には、利用限度額(利用可能枠)の引き上げ申請をするか、カード会社が引き上げてくれるのを待つことで、必要な利用限度額(利用可能枠)を確保しましょう。社会的属性の評価を上げる、継続して利用する、支払い遅延を起こさないなどのポイントを守って利用していれば、限度額の引き上げが承認されることは十分あるでしょう。

ダイナースクラブのビジネスカードは、利用可能枠に一律の限度額設定がなく、一人ひとりの利用状況や支払い実績に応じて個別に利用可能枠(利用限度額)が設定される使い勝手のいいカードです。さらに、ダイナースクラブ ビジネスカードを使えば、手間をかけずに経費の一元管理が可能です。

法人カードとして、JALオンラインのインターネット予約サービスやレストランの優待サービス、会計ソフトとの連携など、ビジネスに役立つ多くの特典が付いています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、世界で最初の多目的クレジットカードを発行した国際ブランドです。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2025年7月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事