個人事業主の年金はどうなる?受給額を増やすための方法も解説

個人事業主(自営業者)と会社員では加入する年金制度が異なるため、老後に受給する年金の額にも違いがあります。個人事業主が将来受け取る年金は、実際のところどれぐらいになるのでしょうか。

この記事では、個人事業主の年金について、老後に受け取れる年金受給額や国民年金の給付の種類、国民年金のほかに個人事業主が利用できる年金制度について紹介。個人事業主におすすめの老後資金対策についても解説します。

目次

- ・個人事業主が老後に受け取れる年金の額は?

- ・個人事業主と会社員では加入する年金制度が異なる

- ・副業フリーランスの年金は?

- ・国民年金の給付の種類

・老齢基礎年金

・障害基礎年金

・遺族基礎年金 - ・国民年金のほかに個人事業主が利用できる年金制度

・付加年金

・国民年金基金

・iDeCo(個人型確定拠出年金)

・民間保険会社の個人年金保険 - ・個人事業主におすすめの老後資金対策

・国民年金に加えて利用できる年金制度を活用する

・経費をしっかり計上して税金の納めすぎを防ぐ - ・スムーズに経費管理を行うには法人カードの活用がおすすめ

- ・法人カードならダイナースクラブのビジネスカード

- ・さまざまな制度や法人カードをうまく活用して将来に備えよう

個人事業主が老後に受け取れる年金の額は?

国民年金に加入する個人事業主(自営業者)が受け取れる年金受給額は、保険料の納付期間によって決まり、物価や賃金の変動によっても変わります。

2025年度現在では、日本年金機構によると、満額(20~60歳までひと月も欠かさず保険料を納めた場合)で月6万9,308円です。

なお、会社員の場合、2023年度の厚生年金の平均受給額は月額14万7,000円です。この金額は、 国民年金と厚生年金を合わせた給付額となっています。

会社員として働いた期間がある場合は厚生年金と合算される

会社員として働いたあとに独立したなどして、厚生年金にも加入していた期間がある場合、年金受給額は加入していた期間分の厚生年金と合算されます。

公務員として働き、共済年金の加入期間がある場合も同様です。

個人事業主と会社員では加入する年金制度が異なる

個人事業主と会社員では、なぜ年金の額が違うのでしょうか?それは、個人事業主と会社員では加入している年金制度が異なるからです。

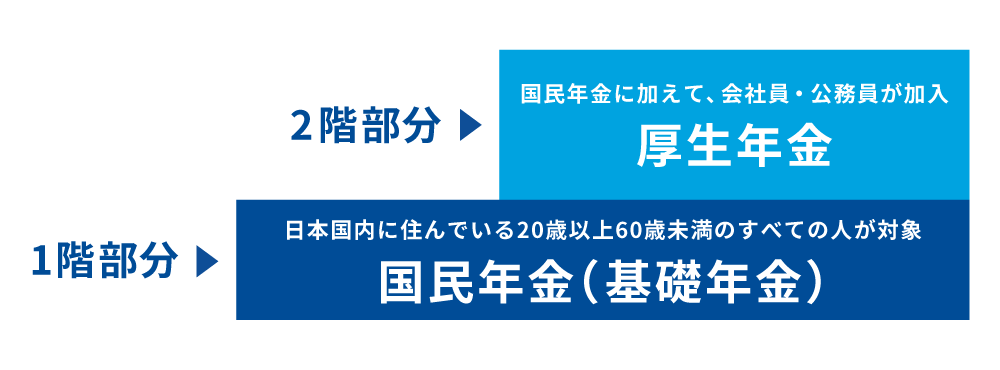

日本の公的年金保険は、年をとって働けなくなったり、病気やケガで障害が残ったり、亡くなったりしたときの、本人または遺族の生活を支えるための制度です。大きくは「国民年金(基礎年金)」と「厚生年金」の2種類があり、2つの年金について「2階建てになっている」と表現されます。

■公的年金保険の2階建て構造

1階部分が「国民年金(基礎年金)」

日本国内に住んでいる20歳以上60歳未満のすべての人が加入。

2階部分が「厚生年金」

会社員・公務員は、国民年金に加えて加入。

個人事業主(自営業者)は1階部分の国民年金のみで、会社員・公務員は1階部分の国民年金と2階部分の厚生年金に加入できます。

国民年金と厚生年金の主な違いは以下のとおりです。

■国民年金と厚生年金の違い

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入対象者 | 日本国内に住んでいる20歳以上60歳未満のすべての人 | 会社員・公務員 |

| 月額の年金保険料 | 所得に関係なく定められた額。 金額は、物価や賃金の伸びに合わせて毎年調整される。 2025年度は月1万7,510円。 |

およそ月給・賞与月平均の18.3% (国民年金+厚生年金の保険料) |

| 年金保険料の負担者 | 100%加入者 | 50%は勤務先の会社・団体が負担 |

| 老齢年金の給付額 | 加入期間に応じて計算される。 満額で月額6万9,308円(2025年4月分から)。 |

厚生年金加入時期に納付した金額、加入期間に応じて計算される。 2023年度の平均受給額は月額14万7,000円(国民年金+厚生年金の給付額)。 |

副業フリーランスの年金は?

副業フリーランスとは、会社員として働きながら、副業としてフリーランスで仕事をしている人で、中には副業を個人事業主として営んでいる人もいます。

個人事業主の公的年金は国民年金のみですが、同じ個人事業主でも、副業フリーランスの場合は会社に勤務しているため、会社員と同じく国民年金と厚生年金の2つです。

なお、会社員が、副業で行っている事業について「マイクロ法人」を設立している場合、設定した報酬の額によって、勤務する会社と設立した法人の両方で厚生年金に加入することになります。

マイクロ法人とは、従業員を雇用せず、代表者1人で運営する小規模な法人のことです。

会社とマイクロ法人の両方で厚生年金に加入する場合、条件を満たしたときから10日以内に「二以上事業所勤務届(健康保険・厚生年金保険 被保険者所属選択 二以上事業所勤務届)」を日本年金機構に提出しなければなりません。この書類を提出することで、それぞれの収入を合算し、適正な社会保険料が決定されます。

国民年金の給付の種類

年金というと「老後に受け取るもの」と思いがちですが、国民年金はそれだけの制度ではありません。国民年金の給付には、以下の3種類があります。

老齢基礎年金

老齢基礎年金は、原則として65歳から受け取れる年金です。

基本的に受給資格期間(保険料を納めた期間や加入者であった期間。保険料が免除された期間を含む) が10年以上ある場合に受け取れます。

老齢基礎年金を受け取る年齢は変更することが可能で、「繰り上げ受給」や「繰り下げ受給」といった制度もあります。

繰り上げ受給

年金が減額される代わりに65歳になる前に受給を始められる

繰り下げ受給

年金の受取時期を遅らせる代わりに受給額が増額される

なお、受給開始年齢や繰り上げ・繰り下げ制度などは、今後実施される政策によって、変更される可能性があるため注意が必要です。

障害基礎年金

障害基礎年金は、病気やけがによって生活や仕事などが制限されるようになった場合に受け取れる年金です。

一定以上の期間、保険料を納付していること(保険料免除期間を含む)などが、受給条件になります。なお、障害基礎年金を受け取っている人は、国民年金の保険料が免除されます。

遺族基礎年金

遺族基礎年金は、被保険者が死亡した場合に、死亡した被保険者によって生活を維持されていた遺族が受け取れる年金です。

保険料の納付済期間が一定以上であるなど、受給要件を満たしている状態で被保険者が死亡した際に支給されます。遺族基礎年金を受け取れるのは、死亡した被保険者によって生計を維持されていた「子どもがいる配偶者」、または死亡した被保険者の「子ども」です。

国民年金のほかに個人事業主が利用できる年金制度

個人事業主(自営業者)が受け取れる国民年金の額は、満額でも月7万円ほどです。 これだけでは老後の生活を支えるのに十分とはいえません。

2019年の金融庁の報告書をきっかけに、いわゆる老後2,000万円問題が話題になりました。これは、公的年金だけでは老後30年間で約2,000万円が不足するという問題です。

老後2,000万円問題は、厚生年金への加入を前提に夫婦2人で月19万円強の年金を受給することを想定して試算されました。個人事業主の場合、国民年金のみの受給額は月7万円ほどですから、不足分は2,000万円をはるかに上回ると考えられます。

それでは、個人事業主はどう老後に備えればいいのでしょうか。

貯蓄や投資などで資金を確保するのもひとつの方法ですが、以下のような制度を利用することで、老後に受給できる年金を増やす方法があります。

付加年金

付加年金は、国民年金に加えて月400円の保険料を支払うことで、将来受け取る年金の額を増やせる仕組みです。「200円×付加保険料を納めた月数」が、老齢基礎年金の年間受給額に上乗せされます。

付加年金は、好きなタイミングで開始・中止が可能ですが、国民年金基金に加入している人は利用できません。なお、支払った付加年金の保険料は、全額が社会保険料控除の対象になります。

国民年金基金

国民年金基金は、自営業やフリーランスが加入できる、国民年金の受給額を増やすための制度です。加入できるのは、「自営業者やその家族など国民年金の第一号被保険者で、20歳以上60歳未満の人」および、「60歳以上65歳未満の人や海外居住者で国民年金に任意加入している人」になります。

国民年金基金は1口から加入でき、掛金の上限である月6万8,000円の範囲内なら、複数口加入することも可能です。加入した口数と支払った保険料に応じて、将来受け取れる年金の額が増えます。

なお、国民年金基金の保険料として支払った分は、全額が社会保険料控除の対象になります。

iDeCo(個人型確定拠出年金)

iDeCoとは個人型確定拠出年金のことで、国民年金・厚生年金の被保険者が任意で加入できる私的年金制度です。

毎月自分で設定した金額を積み立てて、自分で運用し、将来年金としてその成果を受け取ります。積立が可能なのは65歳まで、老齢給付金として受け取れるのは60歳以降となっています。

iDeCoは、掛金を自分で運用するため、将来受け取れる金額は運用成績によって異なるのが特徴です。大きく増える可能性もありますが、選んだ商品によっては元本割れすることもあり得ます。

なお、iDeCoの月あたりの掛金上限は加入資格によって異なり、自営業者などの「国民年金の第一号被保険者」の場合は、月6万8,000円です。この枠は国民年金基金と共通なので、たとえば国民年金基金に加入して月3万円の保険料を払っているなら、iDeCoの月の掛金上限は3万8,000円となります。

iDeCoの掛金として拠出した分は、全額が小規模企業共済等掛金控除の対象となり、運用益は非課税、受取時も退職所得控除や公的年金等控除が適用される税制優遇措置があります。

民間保険会社の個人年金保険

民間保険会社の提供する個人年金保険は、一定期間保険料を払い込み、60歳を迎えるなど契約に定めた受け取り時期になると、一括または年金形式で保険金を受け取るという年金保険です。

契約時に将来の受取金額が確定している定額個人年金保険と、運用結果に応じて受取金額が変動する変額個人年金保険があります。保険金を受け取れる時期や期間は、商品によってさまざまです。

なお、個人年金保険の保険料として支払った分は、条件を満たせば生命保険料控除の対象になります。

個人事業主におすすめの老後資金対策

個人事業主(自営業者)の老後の資金対策としては、まず前項でご紹介した老後の年金受給額を増やす制度を利用することが重要です。さらに、一定範囲なら投資益が非課税になるNISA(少額投資非課税制度)なども活用して資産を増やしていきましょう。同時に税金の納めすぎを防いで資産を守っていくことをおすすめします。

個人事業主におすすめの老後資金対策としては、以下の2つがポイントです。

国民年金に加えて利用できる年金制度を活用する

国民年金基金やiDeCoは、将来受け取れる年金受給額を増やせるだけでなく、支払った掛金が所得控除の対象になるのが大きな魅力です。

これらの制度を活用することで、納める税金額を抑えながら、将来に向けての備えができます。

経費をしっかり計上して税金の納めすぎを防ぐ

所得税や住民税は、収入から経費を差し引いた「所得」をもとに計算されます。事業のために支払ったお金を漏れなく経費として計上することは、税金の納めすぎの防止につながります。

スムーズに経費管理を行うには法人カードの活用がおすすめ

経費をもれなく計上するには、ビジネス向けのクレジットカードである法人カードを活用するのがおすすめです。

クレジットカードであれば利用履歴が残り、利用明細書を見れば、支出の詳細がわかるため簡単にチェックが可能です。クレジットカードと会計ソフトと連携しておけば、利用履歴を自動で取り込めるため、記帳の入力ミスも起こりません。また、支払いの一本化・一元管理により、経費管理がしやすくなるメリットもあります。

また、クレジットカードの中でも、法人カードは、ビジネスに特化した付帯サービスが充実しているため、事業で利用するクレジットカードとしては最適といえるでしょう。

法人カードならダイナースクラブのビジネスカード

法人カードにはさまざまなものがありますが、社会的信用につながるカードのステータスやビジネスをサポートしてくれる付帯サービスの充実度、使い勝手の良さなどを考えると、ダイナースクラブのビジネスカードが適しているといえます。

ダイナースクラブは、ブランドそのもののステータスの高さに定評があるカードです。

国内外の約1,600ヵ所の空港ラウンジが利用でき、レストランやホテルの特別優待や会計ソフトの優待利用、ゴルフ場の予約など、ビジネスに役立つサービスが充実しています。このほか、ポイントの有効期限やショッピングの利用可能枠に一律の制限もありません。

ここでは、ビジネスに特化した法人カード「ダイナースクラブ ビジネスカード」と、ダイナースクラブカードに付帯できる経費決済専用の「ダイナースクラブ ビジネス・アカウントカード」をご紹介します。

ダイナースクラブ ビジネスカードの特徴

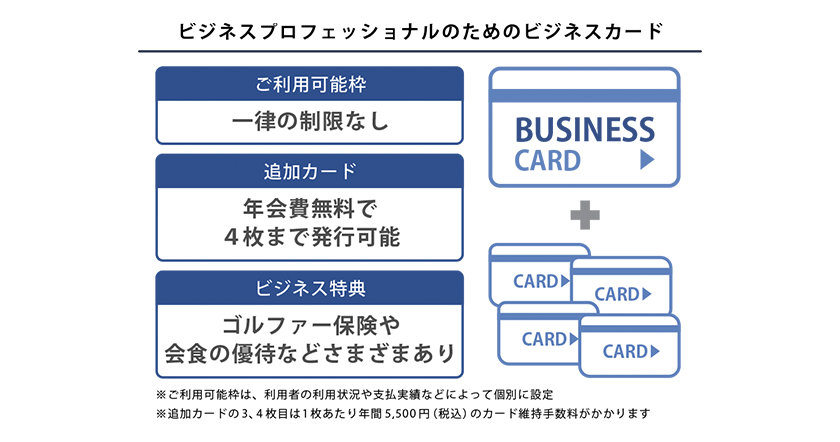

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

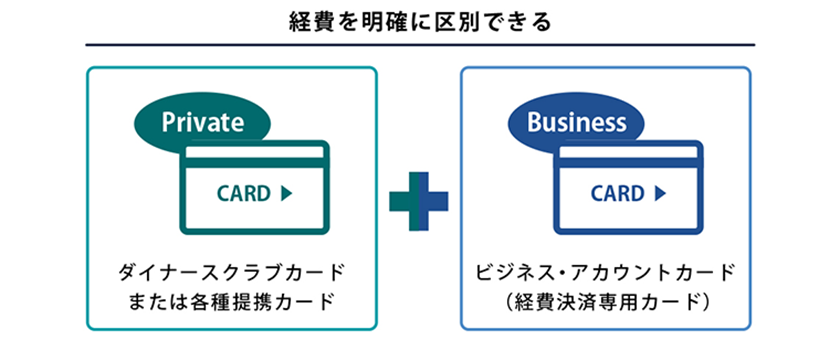

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

さまざまな制度や法人カードをうまく活用して将来に備えよう

個人事業主(自営業者)は厚生年金に加入できず、国民年金だけでは老後の生活費が足りない可能性が高いため、対策を考えておく必要があります。

将来の年金受給額を増やすには、付加年金や国民年金基金、iDeCo、民間会社の個人年金保険などが利用できるので、しっかり活用していきましょう。同時に、税金優遇のあるNISAを活用して資産を増やすこと、経費を漏れなく計上することで税金の納めすぎを防ぐことも大切です。

また、法人カードに事業による支払いを一本化すれば、経費の計上もれを防げるだけでなく、記帳や経費管理の手間が軽減されるメリットもあります。

数ある法人カードの中でもダイナースクラブ ビジネスカードを使えば、手間をかけずに経費の一元管理が可能です。さらに、JALオンラインのインターネット予約サービスやレストランの優待サービス、会計ソフトとの連携など、ビジネスに役立つ多くの特典がついています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランドです。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2025年7月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事