個人事業主の消費税はいくらから納税?免除の条件や申告方法を解説

消費税は、商品やサービスの提供に対して広く課される税金です。個人事業主の場合、売上規模などの一定条件を満たせば納税が免除される「免税事業者」になれますが、条件から外れる場合は正しく申告・納税を行わなければなりません。

この記事では、個人事業主が消費税を納める基準や免除されるケースのほか、具体的な税額の計算方法をわかりやすく解説します。

目次

- ・消費税とは

- ・個人事業主が消費税を納めるケース

・基準期間の売上高が1,000万円を超えている

・特定期間の売上高が1,000万円を超えている

・インボイス発行事業者(適格請求書発行事業者)になっている

・課税事業者選択届出書を提出して課税事業者になっている - ・個人事業主が消費税の納税を免除されるケース

- ・消費税額の計算方法

・原則課税方式

・簡易課税方式

・2割特例 - ・消費税の申告方法

・申告期限

・所得税の期限との違い

・書類の入手と提出方法 - ・納税の流れ

- ・会計事務の手間軽減には法人カードが役に立つ

・ダイナースクラブ ビジネスカードの特徴

・ダイナースクラブ ビジネス・アカウントカードの特徴 - ・法人カードを活用して所得税・消費税の確定申告をスムーズにしよう

消費税とは

消費税とは、商品の販売やサービスの提供といった、取引に対して課される税金です。所得(利益)に対して課される所得税とは異なり、取引の有無が課税の基準となるため、損益とは関連がありません。そのため、たとえ事業が赤字であっても、課税対象となる売上があれば納税義務が生じます。

消費税は、国税と地方税を合わせた税金で、社会保険料の支払いや土地の譲渡といった「非課税取引」を除き、ほぼすべての取引が課税対象となります。税率は一律ではなく、標準税率10%(国税7.8%・地方消費税2.2%)と、酒類・外食を除く飲食料品などに適用される軽減税率8%(国税6.24%・地方消費税1.76%)の複数税率が採用されています。

納税額は「事業者が顧客から受け取った消費税」から「事業者が仕入れなどで支払った消費税」を差し引いて計算するのが基本ですが、一定の条件を満たせば納税義務が免除される仕組みも存在します。

まずは自身が納税の対象かどうか、基準を正しく理解しましょう。

個人事業主が消費税を納めるケース

個人事業主は「事業者」の一種であり、免税事業者に当たる場合を除けば消費税の納税義務があります。消費税法では、事業の規模や特定の登録状況によって、納税が必要な事業者かどうかが判断されるためです。

以下のいずれかに該当する場合は、納税が免除される「免税事業者」には当たらず、課税事業者として消費税を納める必要があります。

基準期間の売上高が1,000万円を超えている

基準期間の課税売上高が1,000万円を超えた場合、消費税の納税義務が発生します。法人の場合、「その事業年度の前々事業年度」が基準期間ですが、個人事業主の場合は一律で「その年の前々年(2年前の1月1日~12月31日)」です。

たとえば、個人事業主が2026年に確定申告を行う場合、2024年の売上高が、1,000万円超かどうかが判断基準となります。

特定期間の売上高が1,000万円を超えている

基準期間の売上高が1,000万円以下であっても、特定期間の売上高が1,000万円を超えると納税が必要です。特定期間は、法人の場合は「前事業年度の開始から6ヵ月間」ですが、個人事業主の場合は「その年の前年の1月1日~6月30日」です。

たとえば、個人事事業主が2026年に申告を行う場合、2025年前半の売上高が1,000万円を超えていれば、対象となります。前年前半に売上が急増した場合は、翌年の納税を見越した準備が欠かせません。

インボイス発行事業者(適格請求書発行事業者)になっている

インボイス発行事業者(適格請求書発行事業者)は、売上高にかかわらず課税事業者です。

基準期間・特定期間の売上が1,000万円以下の個人事業主でも、インボイス発行事業者の登録をしている限り、消費税の申告・納税が必要です。

取引先との関係で登録した場合は、免税の恩恵を受けられない点に注意しましょう。

課税事業者選択届出書を提出して課税事業者になっている

基準期間・特定期間の売上が1,000万円以下の個人事業主でも、「課税事業者選択届出書」を提出していれば、売上に関係なく納税義務が生じます。

この届出書の提出は、主に多額の設備投資を行い、支払った消費税の「還付(払いすぎた税金の払い戻し)」を受けたい場合などに、個人事業主がみずから選択する手続きです。届け出を提出した年の翌年から課税事業者となるので、還付のメリットと納税負担を慎重に比較検討したうえで選択しましょう。

個人事業主が消費税の納税を免除されるケース

個人事業主が「免税事業者」として消費税の納税義務を免除されるのは、前段で解説した「納税が必要なケース」のいずれにも該当しない場合です。

以下の条件をすべて満たす場合に、消費税の納税が免除の対象となります。

<消費税納税免除の条件>

- ・基準期間の売上高が1,000万円以下、かつ特定期間の売上高が1,000万円以下

- ・インボイス発行事業者(適格請求書発行事業者)でない

- ・課税事業者選択届出書を出していない

なお、開業1年目の個人事業主は、判断基準となる「基準期間」も「特定期間」も売上が存在しないため、基本的には免税事業者となります。ただし、たとえ売上がゼロであっても、インボイス登録を済ませていたり、課税事業者選択届出書を提出していたりする場合は、免税事業者には当たらない点に注意しましょう。

消費税額の計算方法

個人事業主が消費税を計算する方法は、主に3つあります。適用できる計算方法は、事業の規模や業種、さらには事前の届け出状況によって異なります。

原則課税方式

原則課税方式とは、売上で受け取った消費税から、仕入れなどで支払った消費税を差し引いて計算する、最も基本的な計算方法です。

<原則課税方式での計算式>

納税額 = 1年間の課税売上に係る消費税額 - 1年間の課税仕入れ等に係る消費税額

具体的には、売上と仕入れのそれぞれに対し、以下の式を用いて「1年間の課税売上に係る消費税額」と「1年間の課税仕入れ等に係る消費税額」を計算し、納税額を算出します。

<1年間の課税売上にかかる消費税額>

「標準税率(10%)の税込売上額 × 10/110」+「軽減税率(8%)の税込売上額 × 8/108」

<1年間の課税仕入れ等に係る消費税額>

「標準税率の支払額 × 10/110」 + 「軽減税率の支払額* × 8/108」

*取引相手から交付されたインボイスの保存があるものに限る

たとえば、年間売上高が1,100万円(すべて標準税率10%)で、仕入れ高が550万円(同じく標準税率10%、インボイスの保存あり)の場合、計算式は次の通りです。

<原則課税方式の計算例>

1.売上の消費税:1,100万円 × 10/110 = 100万円

2.仕入れの消費税:550万円 × 10/110 = 50万円

3.納税額:100万円 - 50万円 = 50万円

簡易課税方式

簡易課税方式とは、1年間の課税売上にかかる消費税額に、業種ごとに決まっている「みなし仕入率」を掛けて概算で計算する方法です。

<簡易課税方式での計算式>

納税額 = 1年間の課税売上に係る消費税額 -(1年間の課税売上に係る消費税額 × みなし仕入率)

簡易課税方式は、以下の条件を両方満たす場合にのみ選択できます。

- ・前前年の課税売上高が5,000万円以下

- ・前年の12月31日までに、税務署に「消費税簡易課税制度選択届出書」を提出している

業種ごとに定められているみなし仕入率は次の通りです。

■事業区分のみなし仕入率

| 事業区分 | 該当する主な業種 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業 | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種事業 | 運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

※国税庁「No.6505 簡易課税制度」

たとえば、サービス業(第5種)で売上に係る消費税が100万円なら、納税額は「100万円 -(100万円 × 50%) = 50万円」です。

簡易課税方式は、実際に支払った消費税を1件ずつ集計する手間が省けるので、事務負担を大きく軽減できる点がメリットです。ただし、機材や設備への投資額が大きい事業では、実際に支払った税額が「みなし額」を上回り、原則課税より納税額が増えてしまう場合もあるため、税理士などに相談することをおすすめします。

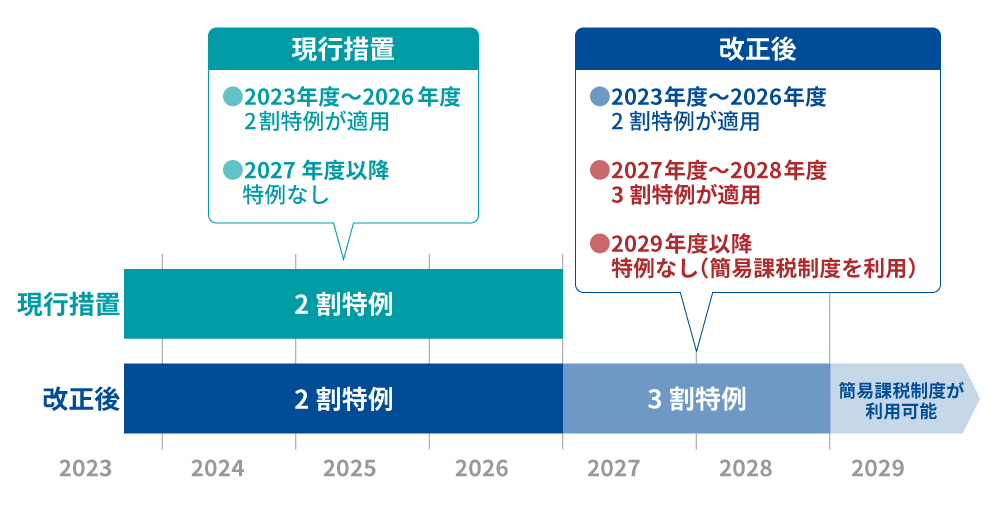

2割特例

2割特例とは、2023年10月のインボイス制度導入に伴い、時限的に設けられた負担軽減措置です。

本来なら免税事業者になれる売上規模(基準期間・特定期間ともに売上1,000万円以下)の事業者が、インボイスを発行するためにあえて課税事業者になった場合の、急激な税負担をやわらげることを目的としています。

<2割特例での計算式>

納税額 = 1年間の課税売上に係る消費税額 -(1年間の課税売上に係る消費税額 × 80%)

※実質的に、売上にかかる消費税の2割を納める計算になる

なお、施行当初は2026年分(2027年3月申告)までの限定措置でしたが、2025年度税制改正大綱により、負担軽減措置が延長されることになりました。2027年分・2028年分(2028年・2029年3月申告)については「3割特例」として、売上にかかる消費税の3割を納める方式に移行します。

ただし、3割特例は個人事業主のみが対象となり、法人は対象外です。法人の場合、2027年度以降は2割特例が適用されなくなるため、簡易課税制度や原則課税への移行を検討する必要があります。

また、2029年度以降は個人事業主も特例が終了し、簡易課税制度を利用することになります。

簡易課税と異なり、事前の届け出は必要ありません。確定申告書に「2割特例を利用する」旨を記入するだけで選択できるため、対象となる事業者は積極的に活用を検討しましょう。

■2割特例が3割特例に改定

消費税の申告方法

課税事業者に該当する個人事業主は、所得税の確定申告とは別に、消費税の申告書を作成して税務署へ提出する必要があります。

申告書には「原則課税」や「簡易課税」など、自身が選択している計算方法に応じた様式を使用します。漏れなく手続きを進めるために、以下の期限や方法をあらかじめ確認しておきましょう。

申告期限

消費税の申告の対象となるのは、前年1月1日から12月31日までの取引分です。申告期限は、その翌年の3月31日となります。

たとえば、2025年分の取引にかかる消費税は、2026年3月31日までに申告が必要です。

所得税の期限との違い

所得税の確定申告も、消費税と同じく1月1日から12月31日までの1年間の所得が対象です。

申告期限は、原則として翌年の3月15日(土日祝日の場合は翌平日)で、消費税の期限とは半月ほどのズレがあります。2つの申告を別々に行うのは手間がかかるため、実務上は所得税の申告と同時に消費税の申告も提出・納税するケースが多く見られます。

書類の入手と提出方法

消費税の申告書は税務署や国税庁「消費税及び地方消費税の申告書・添付書類等」で入手できるほか、国税庁「確定申告書等作成コーナー」やe-Taxでの電子作成も可能です。

作成した書類は、所得税の確定申告書類と同様に、税務署への直接持参、郵送、またはe-Taxによる電子申告のいずれかで提出します。

納税の流れ

消費税の納付期限は、申告期限と同じ翌年の3月31日です。所得税と同様に多様な納付方法が用意されており、自身の利便性に合わせて選択できます。

■消費税の主な納付方法

| 納付方法 | 概要 | 特徴 |

|---|---|---|

| 振替納税 | 納税者自身名義の預貯金口座から、国税庁が定める振替日に、口座振替で納付する | 事前に金融機関に「預貯金口座振替依頼書」の提出が必要 |

| ダイレクト納付(e-Taxによる口座振替) | 納税者自身名義の預貯金口座から、即時または指定した期日に口座振替で納付する | 事前にe-Taxの利用開始手続きを行った上で、税務署に「ダイレクト納付利用届出書」の提出が必要 |

| インターネットバンキングなど | インターネットバンキングやATMから納付 | 事前にe-Taxの利用開始手続きを行った上で、電子納税手続きを行う |

| スマホアプリ | 「国税スマートフォン決済専用サイト」から、スマホアプリ決済を利用して納付 | 納付できる金額は30万円以下に限られる |

| コンビニ納付 | 国税庁ウェブサイトで提供する作成システムから、納付に必要な情報をQRコードとして作成(印刷)し、コンビニエンスストアで納付 | 納付できる金額は30万円以下に限られる |

| 現金納付 | 現金に納付書を添えて、税務署または金融機関の窓口で納付 | 納付書は、金融機関や税務署に用意されている |

| クレジットカード納付 | 国税支払専用サイト「国税クレジットカードお支払サイト」から、クレジットカード決済で納付 | クレジットカードの規約に従い、決済額に応じたポイントが貯まる。納付税額に応じた決済手数料がかかる |

会計事務の手間軽減には法人カードが役に立つ

課税事業者となった個人事業主にとって、消費税の申告・納税に伴う事務負担の軽減は重要な課題です。

正確な税額計算には日々の細かな記帳が不可欠であり、1人または少人数で事業を営む中で、いかに効率化を図るかがポイントになるでしょう。

事務負担を軽減するための有効な手段として、法人カードの活用をおすすめします。経費や仕入れの決済をカードに集約することで、以下のようなメリットが得られます。

<法人カードを利用するメリット>

- ・利用明細により「いつ・どこで・いくら」使ったかが一目でわかる

- ・会計ソフトとの連携により、入力や仕訳の手間を大幅に削減できる

- ・すべての決済を記録することで、経費の計上漏れを防げる

法人カードにもいろいろなものがありますが、ビジネスに最大限活用することを考えるなら、高いステータス性と充実した付帯サービスがそろったダイナースクラブのカードがおすすめです。

ここでは、ダイナースクラブの法人・個人事業主向けの法人カード「ダイナースクラブ ビジネスカード」と、経費決済専用のカードである「ダイナースクラブ ビジネス・アカウントカード」の特徴をご紹介しましょう。

ダイナースクラブ ビジネスカードの特徴

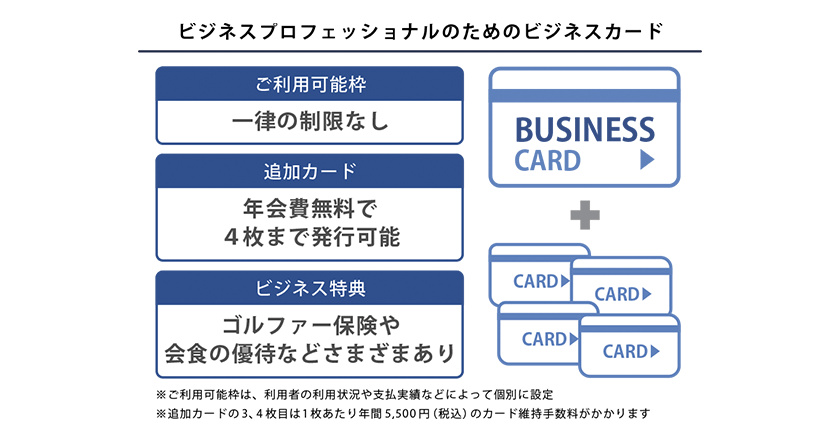

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

ダイナースクラブ ビジネス・アカウントカードの特徴

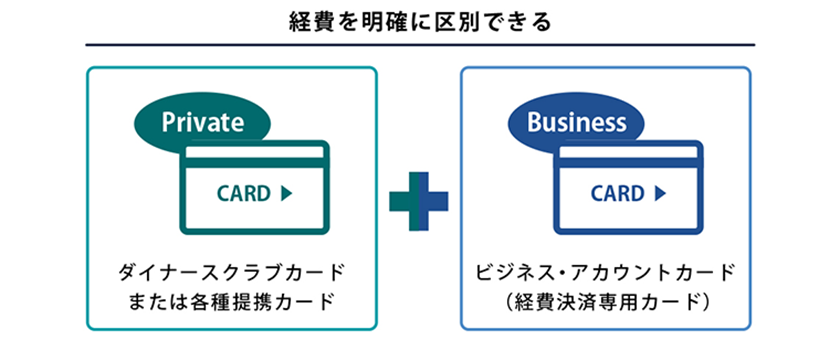

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

| 年間手数料 | 11,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| ETCカード | カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| 保険 | 本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

法人カードを活用して所得税・消費税の確定申告をスムーズにしよう

個人事業主にとって消費税は、売上規模や登録状況によって納税の有無が変わる複雑な税金です。課税事業者となった場合、赤字であっても納税が必要になるため、あらかじめ自身の状況を正確に把握しておく必要があります。

確定申告や納税の手間を少しでも減らすために、法人カードを導入して決済フローを整理しましょう。

ダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードを使えば、手間をかけずに経費の一元管理が可能です。さらに、JALオンラインのインターネット予約サービスやエグゼクティブ ダイニング、会計ソフトとの連携など、ビジネスに役立つ多くの特典が付いています。

ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、世界で最初の多目的クレジットカードを発行した国際ブランドです。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事の内容は、2026年3月現在の情報をもとに制作しています。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、 個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事