個人事業主の領収書の発行、保管方法は?インボイス制度の影響も解説

2023年10月1日(日)にインボイス制度が導入されたことで、この領収書の受領・発行・保存のルールが大きく変わりました。

ここでは、個人事業主にとって確認しておきたい領収書について、受領後の対応や発行方法、領収書の保管方法、そしてインボイス制度の概要とともに、領収書にどのような影響があるのかも解説します。

<目次>

インボイス(適格請求書)と領収書

インボイスとは、売り手が買い手に対して交付する取引の内容を証明する書類のうち、インボイス制度の規定に則り、特定の事項が記載されているものの総称です。そのため、必要な記載事項を満たしていれば、「領収書」「請求書」「納品書」などの名称に関係なく、すべてインボイスとして認められます。

インボイス制度とは、事業者が消費税の仕入税額控除の適用を受けるために、「取引相手から交付を受けたインボイスなどの保存が必要」とするものです。正式名称は、適格請求書等保存方式といいます。

インボイスと簡易インボイス

簡易インボイスは、インボイスの記載事項の一部を省略したものです。不特定多数の者に対して営業を行う飲食店や小売業、タクシー業などに関わる取引では、インボイスに代わって、この簡易インボイスを交付することが認められています。簡易インボイスは通常のインボイスと同じように扱われ、受け取った事業者は、簡易インボイスを保存しておけば、仕入税額控除の適用を受けられます。

インボイスや簡易インボイスに必要な記載事項は次のとおりです。

インボイスと簡易インボイスの記載事項

■インボイスと簡易インボイスの記載事項

| インボイス | 簡易インボイス |

|---|---|

|

|

■インボイスと簡易インボイスの記載例

<簡易インボイスの発行が認められている業種>

- ・小売業

- ・飲食業

- ・写真業

- ・旅行業

- ・タクシー業

- ・駐車場業

- ・そのほか、これらの事業に準ずる事業

消費税の端数処理

■消費税の端数処理で認められる例、認められない例

個人事業主が領収書を受け取る場合

まずは、個人事業主が領収書を受け取る場合についてです。領収書を受け取る個人事業主が、消費税の課税事業者なのか免税事業者なのかによって、共通して行うことと異なることがあります。なお、免税事業者とは、事業者免税点制度により消費税の納税が免除される、基準期間の課税売上高1,000万円以下の事業者のことです。

課税事業者と免税事業者に関係なく行うこと

領収書を受け取ったら、以下のような項目が記載されているかをチェックしましょう。

<領収書の要件>

- ・日付

- ・宛名

- ・用途(但し書き)

- ・金額

- ・印紙(税込5万円以上の取引の場合)

- ・発行者名

クレジットカードの利用明細書も、領収書の要件(印紙を除く)を満たしていれば、支払いの証拠として扱えます。領収書を失くしてしまった場合や、冠婚葬祭の費用など領収書がない場合は、出勤伝票に取引内容を記載することで対応しましょう。

なお、帳簿作成の資料となった領収書は、白色申告では5年、青色申告では7年(前々年度の事業所得及び不動産所得の金額が300万円以下の人は5年)の保存が義務付けられています。

課税事業者は、受け取った書類がインボイスか確認する

課税事業者が領収書を受け取った場合は、領収書が特定の記載事項を備えたインボイス(または簡易インボイス)かどうかチェックしてください。課税事業者が仕入税額控除の適用を受けるには、取引相手の交付するインボイスが必要だからです。インボイスの条件を備えていない場合や間違いがあった場合は、修正したインボイスの交付を依頼します。

確定申告では、受け取った領収書(インボイス)にもとづいて仕入税額控除の適用を受けることになります。また、受け取ったインボイスは保存の義務があり、保存期間は7年間です。

なお、2029年9月30日(日)までの経過措置として、基準期間(個人事業者は前々年)における課税売上高が1億円以下、または特定期間(個人事業者については前年1月から6月までの期間)における課税売上高が5,000万円以下の事業者に限って、1万円(税込)以下の仕入れについてはインボイスの保存がなくても、帳簿への記載だけで仕入税額控除の適用が受けられます。

このほか、領収書を交付した取引先が免税事業者の場合と、自身が簡易課税制度を利用している場合での対応は次のとおりです。

・取引先が免税事業者の場合

インボイスの条件を満たさない領収書では仕入税額控除の適用は受けられないので、免税事業者との取引では仕入税額控除の適用が受けられないということになります。ただし経過措置として、2026年9月末までは免税事業者からの仕入れにつき80%、2026年10月1日から2029年9月末までは、免税事業者からの仕入れにつき50%の仕入税額控除が認められています。

・自身が簡易課税制度を利用している場合

免税事業者は従来どおりに経費処理をする

個人事業主が領収書を発行する場合

課税事業者が領収書を発行するときに行うこと

領収書を発行する側が課税事業者の場合、まずは適格請求書発行事業者としての登録が必要です。インボイスを交付できるのは、適格請求書発行事業者として登録された事業者だけです。登録申請をしていない場合は、税務署で登録手続きを行いましょう。

適格請求書発行事業者となった後は、領収書などをインボイスに必要な記載事項を備えたものにします。なお、現金決済で5万円以上の取引であれば、領収書への印紙の貼り付けも必要です。そして交付したインボイスは、写しを7年間保存しておかなければなりません。

なお例外的に、次のような取引は交付が困難だとして、インボイスの交付が免除されています。次に該当する場合は、インボイスを発行しなくても問題ありません。

<インボイスの交付が免除される場合>

- ・公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- ・出荷者などが卸売市場において行う生鮮食料品などの譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- ・生産者が農業協同組合、漁業協同組合または森林組合などに委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- ・自動販売機・自動サービス機により行われる課税資産の譲渡など(3万円未満のものに限る)

- ・郵便切手を対価とする郵便サービス(郵便ポストに投函されたものに限る)

免税事業者が領収書を発行するときは

適格請求書発行事業者ではないためインボイスの発行ができませんので、従来どおりの領収書を発行します。現金決済で5万円以上の取引であれば、領収書への印紙の貼り付けが必要です。

領収書の保存期間と保存方法

領収書は保存が必要な帳簿書類です。保存期間と保存方法は下記のとおりです。領収書の保存期間

領収書は、税務調査が行われる場合、税務署から求められたら提出しなければなりません。次に紹介する方法で大切に保存しておきましょう。

領収書の保存方法

2022年1月から電子帳簿保存法が改正され、スキャナ保存の要件を満たせば、領収書をスキャンしてデータ保存することができます。この場合、原本の保存は不要ですが、スキャナ保存の要件をすべて満たす必要がありますので、よく確認して行うようにしてください。

クレジットカード決済の利用明細書はどうなる?

自身が免税事業者なら、クレジットカード決済時の領収書や利用明細書の扱いは、発行する場合も受け取る場合もこれまでと変わりません。課税事業者の場合は、次のようになります。

課税事業者が受け取る場合

現金決済の場合と同じく、税込3万円未満の仕入れも、インボイスがないと仕入税額控除の適用は認められません。2029年9月30日(日)までの経過措置も同様です。

簡易課税制度を利用している場合は、受け取った領収書や利用明細書等がインボイスの条件を満たしていなくても特に問題はありません。支出を証明する領収書としての条件を備えているかをチェックします。

課税事業者が発行する場合

■クレジットカード決済の領収書について詳しく知りたい方はこちらをご参照ください

クレジットカード決済で領収書は不要?収入印紙がいらない理由も解説経費の支払いをクレジットカードで行うメリット

そこで、経費管理の負担を少しでも減らすために、できる限り経費の決済はクレジットカードで行うことをおすすめします。経費の支払いをクレジットカードで行うメリットについては、次のとおりです。

経費管理の手間が減る

まず、インボイス制度の導入により経費管理の手間は増える傾向にあります。簡易課税制度を利用していない課税事業者は、取引相手からインボイスの交付を受け、それがインボイスの条件を満たしているか、登録番号に間違いがないかのチェックが必要です。また、受け取った領収書などのうち、インボイスとインボイスの条件を満たさない書類などを分けて処理する必要もあります。このような手間が増えたため、経費管理の負担を少しでも減らすために、クレジットカードの利用をおすすめします。

たとえば、棚卸資産の購入費、原材料などの購入費、機械や建物・車両・器具備品などの購入費、広告宣伝費、接待交際費、通信費、水道光熱費、事務用品や消耗品費、新聞図書費、修繕費、外注費といったものは、すべて仕入税額控除の対象となる「課税仕入れ」にあたります。

外注費のクレジットカード決済は難しいですが、そのほかの支払いをすべてクレジットカードで決済すれば、経費管理の手間を大幅に減らすことができるでしょう。

利用明細書を確認すればいいので支出が把握しやすい

経費精算が不要になる

従業員に追加カードを持たせ、接待交際費や交通費などはすべてクレジットカード決済にしておけば、仮払いや出張費用の精算といった手間がなくなります。

記帳し忘れ防止になる

ポイントを利用することで経費削減につながる

クレジットカードは、決済金額に応じてポイントが貯まります。貯まったポイントは、オフィスでも活躍する人気メーカーの家電や航空マイル、商品券などへの交換やキャッシュバックが可能なので、その分が経費削減にもつながります。

ビジネスに適した付帯サービスを利用できる

クレジットカードには、出張時のチケット手配サービスやレストランの優待利用など、便利なサービスが付帯しており、ビジネスに役立つさまざまなサービスを利用できます。

個人事業主に最適な

ダイナースクラブ ビジネスカード/ダイナースクラブ ビジネス・アカウントカード(経費決済専用カード)

ビジネスカードにもさまざまなものがありますが、年会費とサービス内容のバランスを考えるなら、三井住友トラストクラブが発行するダイナースクラブ ビジネスカードやダイナースクラブ ビジネス・アカウントカードがおすすめです。

ダイナースクラブ ビジネスカードの特徴

ダイナースクラブ ビジネスカードは、個人事業主・法人経営者向けのビジネス専用カードです。法人・団体などの代表者や役員、または個人事業主であればお申し込みいただけます。

ダイナースクラブ ビジネスカードの特徴は次の通りです。

・企業役員や医師、弁護士など、社会的信用の高い人々に利用されてきた実績がある

ダイナースクラブはアメリカで1950年に誕生し、クレジットカード業界をリードしてきた世界初の多目的クレジットカードです。日本では1961年から発行を開始し、以来、企業の役員、医師や弁護士といった国家資格を有する方など、社会的信用の高い方をメンバーとしてお迎えしてきました。

創業当時から今に至るまでの、クラブの信頼とステータスを高めるための積み上げがあるからこそ、ステータスカードとして広く認知されています。

・ダイナースクラブ ビジネスカードならではのサービスが利用できる

ダイナースクラブカードで利用できるサービスにプラスして、さらにビジネスに役立つ優待特典も多数ご利用いただけます。

たとえば、会計ソフトの優待サービス、税務相談や法律相談などの優待サービスがあるほか、事業承継やM&Aなどのビジネスコンサルティングサービスなどもあります。ゴルファー保険をはじめとするゴルフ優待サービスや加盟店優待、JALオンラインのインターネット予約サービスなどもご利用いただけますので、さまざまなビジネスシーンにご活用ください。

・ポイントの有効期限なしで、ワンランク上の賞品と交換できる

ダイナースクラブのポイントには有効期限がないため、好きなタイミングでポイントをご利用いただけます。貯めたポイントは、厳選グルメや人気メーカーの家電、ゴルフ用品、各種商品券などに交換可能です。いずれもステータスカードにふさわしい、ワンランク上の賞品がラインナップされています。

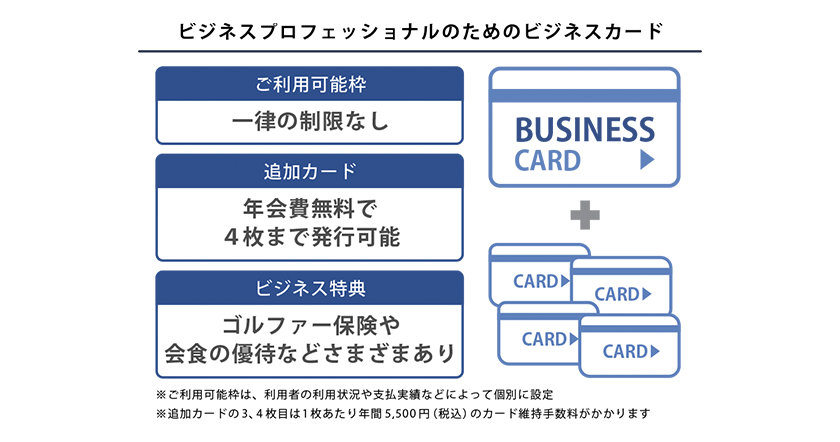

・利用可能枠に一律の制限なし

ダイナースクラブのカードは、ご利用可能枠に一律の制限はありません。一人ひとりの利用状況や支払い実績に応じて、個別に設定されます。高額なお買い物の際は事前にご相談いただけるサービスもあります。

・登記事項証明書の提出が不要、個人の信用でお申し込みができる

ダイナースクラブ ダイナースクラブ ビジネスカードは、申込時に登記事項証明書(登記簿謄本)の提出は必要なく、事業主の信用情報だけでお申し込みができます。法人経営者・個人事業主のどちらでも、お申し込みが可能です。

・充実のビジネス特典がある

加盟店優待「ビジネス・オファー」、会計ソフト「freee」の優待、会員限定の招待イベントなど、ビジネスカードならではの特典も充実しています。

・従業員を含めた経費の一元管理が可能

ダイナースクラブ ビジネスカードは、18歳以上の従業員に対し、追加カードを4枚まで年会費無料で発行可能です(3、4枚目は1枚あたり年間5,500円(税込)のカード維持手数料がかかります)。従業員を含めた経費の一元管理が可能になり、出張費の精算や仮払いの手間も省けます。

■ダイナースクラブ ビジネスカードの主な特徴

| 年会費 | 基本会員 33,000円(税込) |

|---|---|

| ポイント換算率 | 100円につき1ポイント ※税金の納付や一部加盟店の利用は、200円につき1ポイント |

| 旅行傷害保険 | 最高補償額1億円(海外・国内)※利用条件付き |

| 国際ブランド | ダイナースクラブ(Diners Club) |

| 追加会員 | 年会費無料(追加カード発行は4枚まで) ※カード維持手数料:3、4枚目のみ1枚あたり年間5,500円(税込) |

| ETCカード | ・基本会員は5枚まで発行可能 ・追加会員は1会員につき1枚まで発行可能 ※年会費・カード発行手数料無料 |

| ポイント有効期限 | なし |

| ショッピング保険 | 購入日より90日間、年間500万円まで |

※2026年3月時点

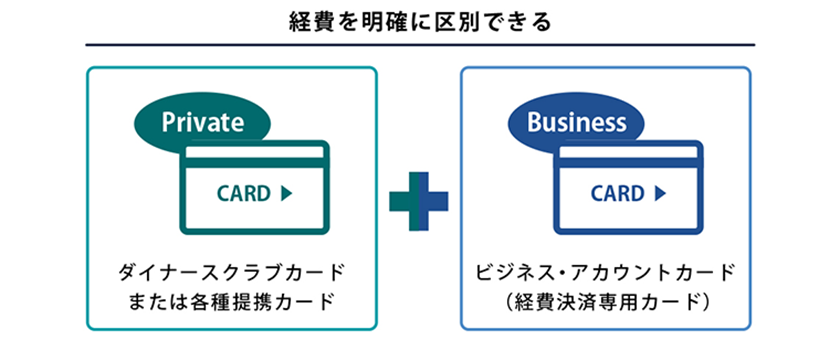

ダイナースクラブ ビジネス・アカウントカードの特徴

ダイナースクラブ ビジネス・アカウントカードは、法人カードではありませんが、ダイナースクラブカードや各種提携カードの所有者が、追加で申し込める経費決済専用カードです。法人格を持たない個人事業主でも利用でき、ダイナースクラブカードをプライベート用、ダイナースクラブ ビジネス・アカウントカードを経費用と使い分けることで、経費管理の手間を大幅に軽減できます。

ダイナースクラブ ビジネス・アカウントカードには、主に次のような特徴があります。

・プライベート用と経費用に分けて支払口座の設定が可能

ダイナースクラブ ビジネス・アカウントカードと、本会員カードとなるダイナースクラブカードで、別々の支払口座の設定が可能。法人口座の設定もでき、利用代金明細書も別になるため、プライベート用と経費用に分けた経費の管理が容易になります。

・年間手数料は経費に計上可能。ポイントは2枚のカードを合算して使える

ダイナースクラブ ビジネス・アカウントカードの年間手数料は、事業に関わる支出として経費計上できます。年間手数料が所得税の節税につながる場合があるため、お得なクレジットカードといえるでしょう。

なお、クレジットカードの利用で貯まったポイントは本会員カードのポイントと合算して利用できます。

・ダイナースクラブカードならではのサービスを利用できる

ダイナースクラブ ビジネス・アカウントカードでも、JALオンラインのインターネット予約サービスなど、ビジネスに役立つサービスをご利用いただけます。さまざまなビジネスシーンにお役立てください。

■ダイナースクラブ ビジネス・アカウントカードの主な特徴

|

年間手数料 |

11,000円(税込) |

|---|---|

| ポイント換算率 |

100円につき1ポイント |

| 国際ブランド |

ダイナースクラブ(Diners Club) |

| ETCカード |

カード会員本人が所有する車両台数(車載器台数)に応じて5枚まで |

| ポイント有効期限 |

なし |

| 保険 |

本会員カードと同様の保険適用 |

※ダイナースクラブ ビジネス・アカウントカード単体の発行はできません。

※2026年3月時点

ダイナースクラブ ビジネスカードを活用して、経費管理の手間を軽減しよう

インボイス制度において消費税の仕入税額控除の適用を受けるには、原則として取引相手が交付するインボイス(適格請求書)が必要です。個人事業主は、自身が適格請求書発行事業者なら、現金決済・クレジットカード決済に関わらず、インボイスの条件に則った請求書を発行しなくてはいけません。また、受け取った領収書についても、インボイスの条件を備えているのかチェックし、免税事業者の領収書とは分けて処理する必要があります。

このような経費管理の負担を軽減するには、経費の支払いをビジネスカードに一本化するのが有効です。

中でも、ビジネスカードに重要なのはステータス性です。ステータス性の高いクレジットカードを持っているということは、安心できるビジネスを展開している証でもあります。ダイナースクラブは、1950年に米国・ニューヨークのレストランで生まれ、日本で最初の多目的クレジットカードを発行した国際ブランド。安心して使えること、さまざまなサービスが支持されていることなどは、60年以上の歴史が証明しています。

ビジネスに寄り添うダイナースクラブカードをぜひお手元に。

※本記事は、2023年8月現在の情報です。

本記事の内容は、記事制作時点の情報に基づいて作成されています。掲載情報の正確性・妥当性には十分配慮しておりますが、法的または専門的な助言の提供を目的としたものではありません。ご利用にあたっては、個別の状況に応じて専門家へのご相談など、ご自身の判断でご活用ください。

合わせて読みたい記事

人気記事